凤凰网财经《银行财眼》出品文丨潇潇

爆料邮箱:gaoyue ifeng.com

核心提示:

1、近日,杭州联合银行时隔5年多以后重启上市,辅导券商依旧为中信建投,辅导期为2023年1-5月。

2、据凤凰网财经《银行财眼》统计,2019年至今,杭州联合银行股权拍卖次数多达22次,其中有9次流拍,流拍比例超四成;流拍股数共计8704.81万股,占总股本比例为3.99%。截至2021年末,该行被司法冻结的股份为9882.16万股,占总股本的4.53%;被质押股份1.97亿股,占总股本的9.02%。

3、杭州联合银行营收严重依赖利息收入,而且经营活动产生的现金流量净额为负。2021年该行经营活动产生的现金流量净额为-110.44亿元。

4、2022年11月,杭州联合银行因个人消费贷资金被挪用于购房被罚30万元。凤凰网财经《银行财眼》发现,这已经是该行五年内第三次因贷款资金被挪用被罚。

----------------------------

时隔5年多,杭州联合银行重启上市!证监会官网披露的信息显示,该行辅导机构中信建投已向浙江证监局提交首次公开发行股票并上市辅导备案报告,对杭州联合银行的辅导时间为2023年1-5月。

据凤凰网财经《银行财眼》了解,这是杭州联合银行第二次提交上市辅导备案。早在2017年5月,杭州联合银行就已提交过上市辅导备案,当时的辅导机构也是中信建投。2020年11月,中信建投表示对该行的上市辅导工作已经完成。但是,在后续的两年多时间里,杭州联合银行的IPO进程始终没有实质性进展。

股权多次流拍

股权结构分散是影响农商行上市的常见问题之一。据凤凰网财经《银行财眼》了解,此前上市被否的大丰农商行、正在排队的亳州药都农商行,都曾被证监会提出“股东人数超过200”的规范性问题,要求发行人律师就股东超200人是否符合《非上市公众公司监管指引第4号》进行说明。

杭州联合银行也面临这一问题。截至2021年末,杭州联合银行股东总数为3571户,远超200人。

《证券法》规定,向特定对象发行证券累计超200人的行为属于公开发行,需依法注册。

对此,上海久诚律师事务所主任、首席合伙人许峰律师介绍,“核准制时期,股东人数超过200人的未上市公司(以下简称“超200人公司”)需要报经证监会履行行政许可程序,全面注册制后公司上市要符合交易所的条件,不再强制要求行程许可。”

许峰律师进一步解释,“一般公司股东数不会超过200,超200人公司可能违规,但不能一概而论,要分析合规性——如何导致的、是否有过非法发行。”

值得注意的是,杭州联合银行的股权虽然比较分散,但似乎并不受青睐。该行的股权近年来多次被拍卖。据阿里拍卖网信息,2022年11月,杭州联合银行一笔53.8万股股权按照评估价打七折拍卖,结果流拍。据凤凰网财经《银行财眼》统计,2019年至今,该行股权拍卖次数多达22次,其中有9次流拍,流拍比例超四成;流拍股数共计8704.81万股,占总股本比例为3.99%。

同时,凤凰网财经《银行财眼》注意到,杭州联合银行股权被司法冻结以及质押的比例更高。财报显示,截至2021年末,该行被司法冻结的股份为9882.16万股,占总股本的4.53%。其中,第五大股东珠海朗信投资有限公司持有该行的4%股权,因债务纠纷被司法冻结。

另一方面,杭州联合银行被质押股份达到1.97亿股,占总股本的9.02%。其中,被质押股权涉及司法冻结的数量为4989.36万股,占总股本的2.29%。值得一提的是,该行并列第十大股东浙江诚信投资有限公司质押比例超70%,已失去对杭州联合银行股东大会的表决权。

营收严重依赖利息收入

盈利能力也是影响一家公司能否上市的指标之一。

2022年前三季度,杭州联合银行实现营业收入84.93亿元,同比增长21.12%;实现归母净利润26.11亿元,同比增长27.77%。

资产质量方面,截至2022年9月末,杭州联合银行的不良率为1.02%。

凤凰网财经《银行财眼》发现,杭州联合银行的业绩增速和不良率情况甚至优于很多已经上市的银行。但较快的业绩增速背后也存在一定的隐忧——营收较为依赖利息收入、经营活动产生的现金流量净额为负。而去年IPO被否的大丰农商行也存在这一问题。

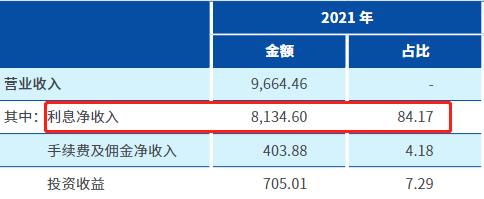

财报显示,杭州联合银行2021年利息净收入为81.35亿元,占总营收的比例达到84.17%。

不过,营收依赖利息收入似乎是农商行普遍存在的问题。2021年,A股农商行利息净收入占总营收比例的均值为83.3%,明显高于其他类型的上市银行,六大行、股份行、城商行利息净收入占比均值分别为73.62%、72.21%、75.34%。

42家A股银行中,营收最依赖利息收入的银行是瑞丰银行,利息净收入占比为90.5%,略低于IPO被否的大丰农商行。2021年,大丰农商行2021年利息净收入为12.43亿元,占总营收的比例高达93.29%。

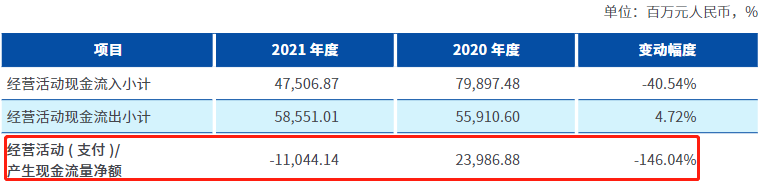

此外,杭州联合银行2021年经营活动产生的现金流量净额为-110.44亿元,同比下降146.04%,数据甚至不如大丰农商行。大丰农商行同期经营活动产生的现金流量净额为-26.41亿元。

值得一提的是,杭州联合银行还面临资本充足水平下滑的问题。财报显示,截至2022年9月末,该行核心一级资本充足率为9%,一级资本充足率为9.71%,资本充足率为13.54%。此前2020年、2021年,该行核心一级资本充足率分别为10.36%、9.41%,一级资本充足率分别为10.43%、10.2%,资本充足率分别为13.92%、13.69%。

2022年7月,评级机构中诚信国际对杭州联合银行出具的评级报告指出,由于业务规模扩张较快,该行资本充足水平进一步下降。

内控问题频发

杭州联合银行业绩快速上涨,业务规模扩张的同时,内控表现不够理想。

2022年11月,杭州联合银行因个人消费贷资金被挪用于购房被罚30万元。凤凰网财经《银行财眼》发现,这已经是该行五年内第三次因贷款资金被挪用被罚。

此前2018年7月,杭州联合银行因个人贷款资金被挪用于购房、个人经营性贷资金被挪用于购买股票,被罚款75万元。2021年10月,该行再次收到80万元罚单,原因是贷款资金被挪用于股权投资等违规。

能否有效改善内容问题,或也将对杭州联合银行的IPO之路产生重要影响。

未来,杭州联合银行能否保持业绩快速发展、改善内控,并实现上市的目标,凤凰网财经《银行财眼》将持续关注。

杭州联合银行

股权流拍

营收

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。