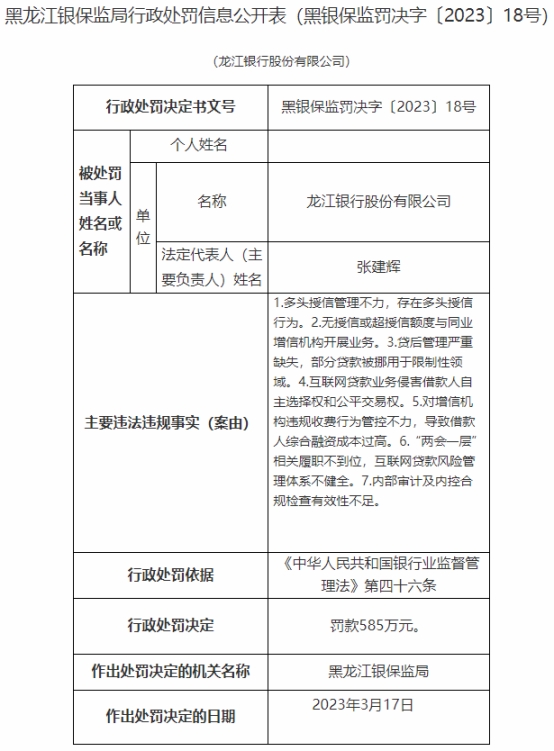

中国经济网北京3月29日讯 银保监会网站近日公布的黑龙江银保监局行政处罚信息公开表(黑银保监罚决字〔2023〕18号-23号)显示,龙江银行股份有限公司存在以下7宗违法违规事实:多头授信管理不力,存在多头授信行为;无授信或超授信额度与同业增信机构开展业务;贷后管理严重缺失,部分贷款被挪用于限制性领域;互联网贷款业务侵害借款人自主选择权和公平交易权;对增信机构违规收费行为管控不力,导致借款人综合融资成本过高;“两会一层”相关履职不到位,互联网贷款风险管理体系不健全;内部审计及内控合规检查有效性不足。

黑龙江银保监局依据《中华人民共和国银行业监督管理法》第四十六条,对龙江银行股份有限公司罚款585万元。

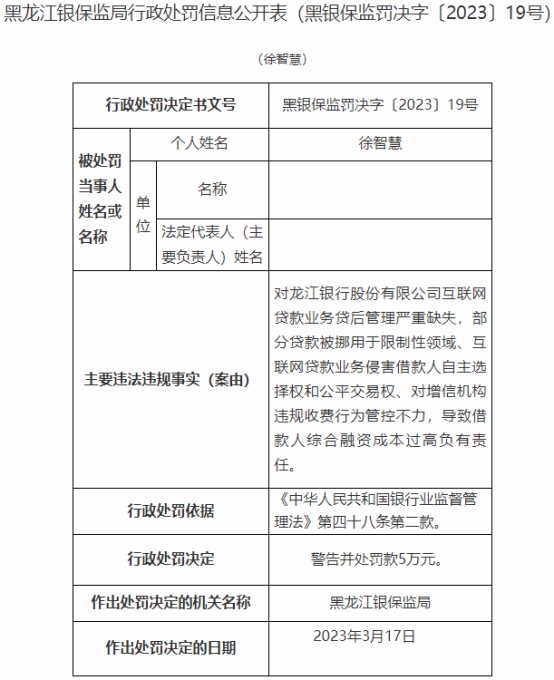

徐智慧对龙江银行股份有限公司互联网贷款业务贷后管理严重缺失,部分贷款被挪用于限制性领域、互联网贷款业务侵害借款人自主选择权和公平交易权、对增信机构违规收费行为管控不力,导致借款人综合融资成本过高负有责任。黑龙江银保监局依据《中华人民共和国银行业监督管理法》第四十八条第二款,对其警告并处罚款5万元。

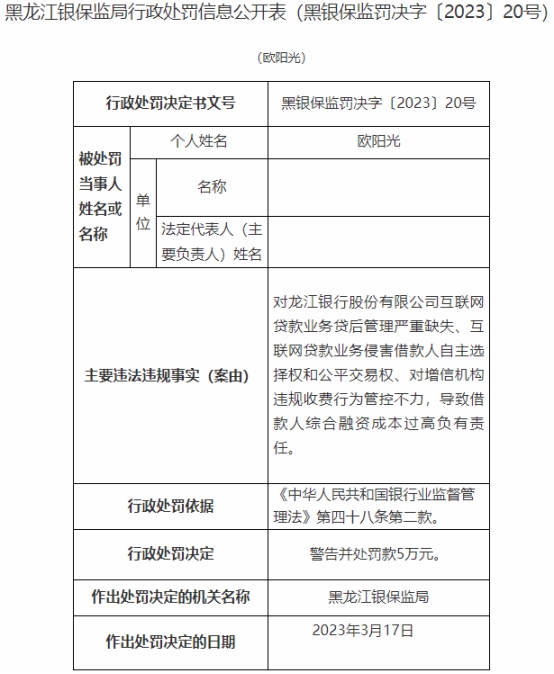

欧阳光对龙江银行股份有限公司互联网贷款业务贷后管理严重缺失、互联网贷款业务侵害借款人自主选择权和公平交易权、对增信机构违规收费行为管控不力,导致借款人综合融资成本过高负有责任。黑龙江银保监局依据《中华人民共和国银行业监督管理法》第四十八条第二款,对其警告并处罚款5万元。

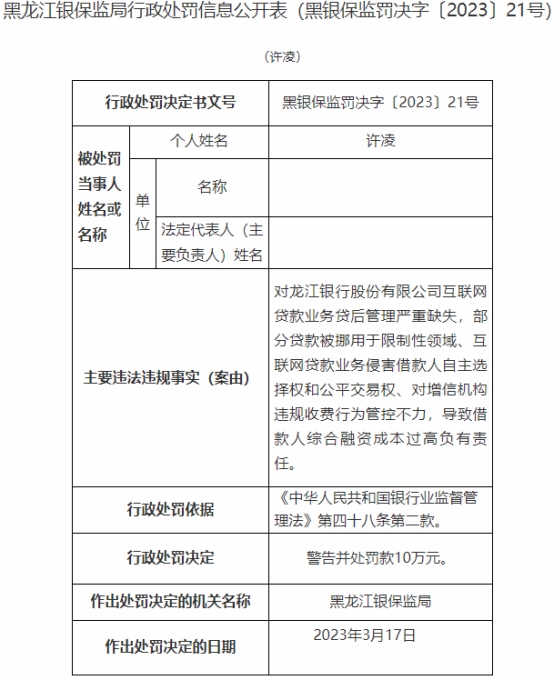

许凌对龙江银行股份有限公司互联网贷款业务贷后管理严重缺失,部分贷款被挪用于限制性领域、互联网贷款业务侵害借款人自主选择权和公平交易权、对增信机构违规收费行为管控不力,导致借款人综合融资成本过高负有责任。黑龙江银保监局依据《中华人民共和国银行业监督管理法》第四十八条第二款,对其警告并处罚款10万元。

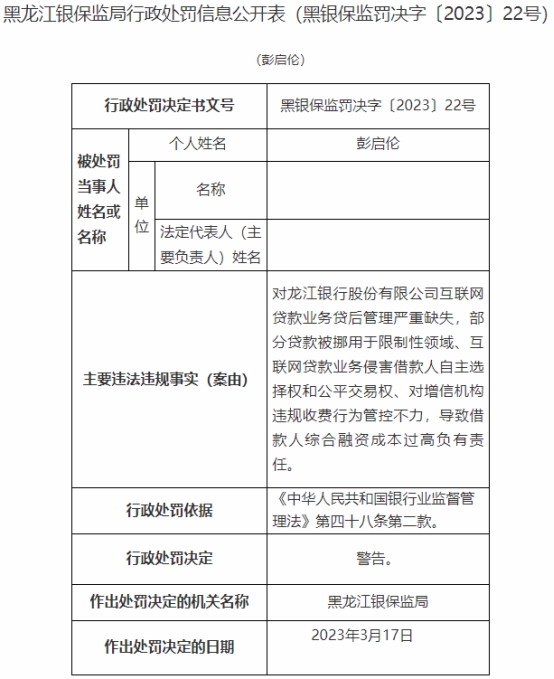

彭启伦对龙江银行股份有限公司互联网贷款业务贷后管理严重缺失,部分贷款被挪用于限制性领域、互联网贷款业务侵害借款人自主选择权和公平交易权、对增信机构违规收费行为管控不力,导致借款人综合融资成本过高负有责任。黑龙江银保监局依据《中华人民共和国银行业监督管理法》第四十八条第二款,对其警告。

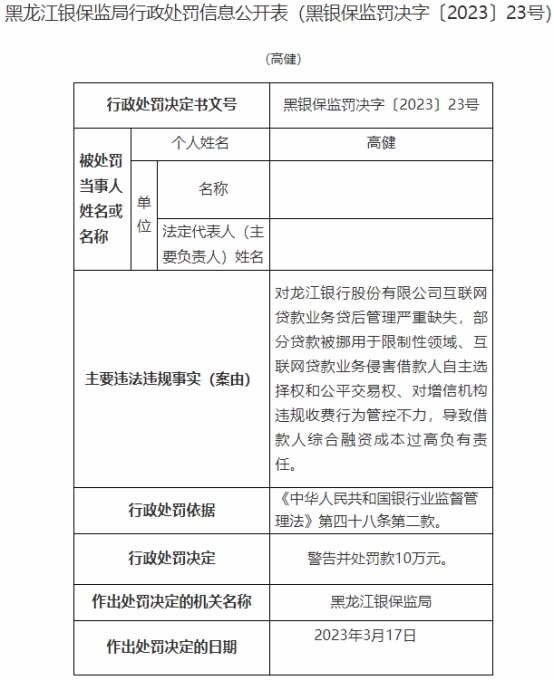

高健对龙江银行股份有限公司互联网贷款业务贷后管理严重缺失,部分贷款被挪用于限制性领域、互联网贷款业务侵害借款人自主选择权和公平交易权、对增信机构违规收费行为管控不力,导致借款人综合融资成本过高负有责任。黑龙江银保监局依据《中华人民共和国银行业监督管理法》第四十八条第二款,对其警告并处罚款10万元。

相关法规:

《中华人民共和国银行业监督管理法》第四十六条:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

《中华人民共和国银行业监督管理法》第四十八条:银行业金融机构违反法律、行政法规以及国家有关银行业监督管理规定的,银行业监督管理机构除依照本法第四十四条至第四十七条规定处罚外,还可以区别不同情形,采取下列措施:

(一)责令银行业金融机构对直接负责的董事、高级管理人员和其他直接责任人员给予纪律处分;

(二)银行业金融机构的行为尚不构成犯罪的,对直接负责的董事、高级管理人员和其他直接责任人员给予警告,处五万元以上五十万元以下罚款;

(三)取消直接负责的董事、高级管理人员一定期限直至终身的任职资格,禁止直接负责的董事、高级管理人员和其他直接责任人员一定期限直至终身从事银行业工作。

以下为原文:

龙江银行

违规

处罚

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。