3月28日晚间,浙江绍兴瑞丰农村商业银行股份有限公司发布了2022年年度报告。

年报显示,截至去年末,瑞丰银行资产总额近1600亿元,较年初增长16.6%。其中,贷款总额突破千亿,贷款、存款增幅双双高于20%,资产负债结构持续优化。去年该行完成营业收入35.2亿元,同比增长6.5%,归母净利润15.3亿元,同比增长20.2%。

资产质量方面,去年末该行不良贷款率为1.08%,较年初下降0.17个百分点,关注类贷款占比也有所下降。在此基础上,该行拨备覆盖率增至280%,风险抵补能力进一步提升。

不过,该行同步发布了稳定股价的方案,而这也是自2022年以来瑞丰银行第2次触发稳定股价措施。

01

中间业务收入持续为负与转型压力

官网显示,瑞丰银行总部位于浙江省绍兴市,是浙江省首批改制成立的农商行。前身为绍兴县信用联社,成立于1987年5月,2005年经中国银行业监督管理委员会批准改制为浙江绍兴县农村合作银行,2011年再度改制成为农商银行。该行拥有108家网点,分布于绍兴市柯桥区、越城区和义乌市,并在嵊州发起设立了嵊州瑞丰村镇银行。

2021年6月25日,瑞丰银行成功登陆上交所主板,成为浙江省首家上市的农商银行。

该行发布的2022年年度报告显示,截至2022年底,该行总资产达到1596.23亿元,较年初增加227.55亿元,增幅16.63%,总负债1444.47亿元,较年初增加213.96亿元,增幅17.39%。其中,贷款总额突破千亿,贷款、存款增幅双双高于20%,资产负债结构持续优化。

经营情况方面,去年瑞丰银行实现营收35.25亿元,较上年度增长6.49%;实现归母净利润15.28亿元,较上年度增长20.20%。

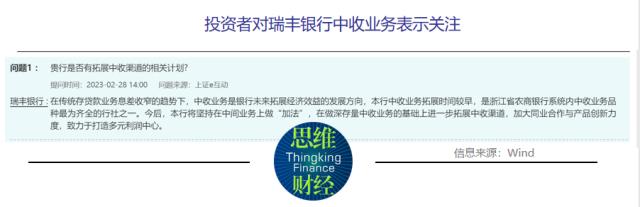

具体来看,去年瑞丰银行实现利息净收入31.88亿元,同比增长6.44%;非利息净收入3.37亿元,同比增长6.96%。其中值得一提的是,该行手续费及佣金净收入为-0.83亿元,上年同期则为-1.33亿元。

在当前金融脱媒的大趋势下,中间业务亦成为银行业传统业务转型创新的突破口之一。不过,翻看该行近几年财报不难发现,瑞丰银行的中间业务收入已经持续5年为负。

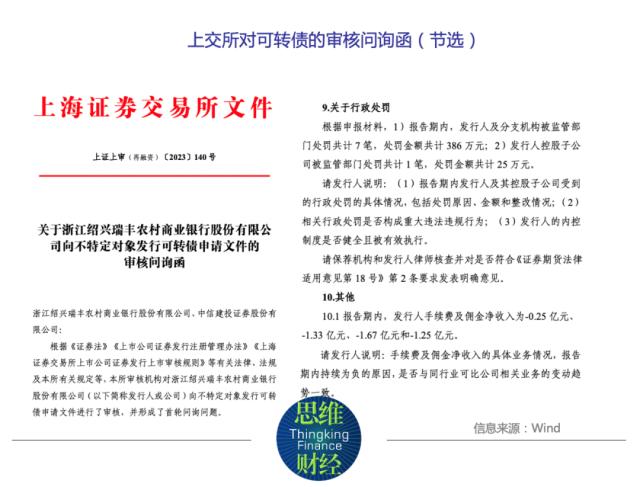

数据显示,2018年至2022年,该行手续费及佣金净收入分别为-0.49亿元、-1.25亿元、-1.67、-1.33亿和-0.83亿元,已经持续5年亏损。

中间业务具有资本占用低或不占用、稳定性好、持续性强、风险低等特点,一定程度上体现了商业银行的核心竞争力和创新能力。在利率市场化和互联网金融发展的大背景下,银行业普遍面临净息差收窄的境况。在此背景下,依靠息差的传统模式亟待变革,发展中间业务就成为应对挑战的转型方向。

事实上,互动平台上有投资者对该行的中间业务收入的趋势和发展,表示关注。

02

发行可转债补充核心资本与问询函

资产质量方面,去年末瑞丰银行不良贷款率为1.08%,较年初下降0.17个百分点,关注类贷款占比也有所下降。拨备覆盖率280.50%,较年初上升27.60个百分点,风险抵补能力进一步提升。

不过,该行单一最大客户贷款比例、最大十家客户贷款比例较2021年都有较大幅度的提升。

业内人士认为,上述两个指标代表了银行的客户集中度,银行贷款客户集中度较高,不利于风险分散。而上交所在近期对瑞丰银行可转债的回复中,也要求瑞丰银行“贷款集中度”这一指标作出说明。

与此同时,去年,该行的资本充足指标全线下降。

截至2022年末,瑞丰银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.58%、14.43%、14.42%,分别较上年末减少3.27个百分点、0.99个百分点、0.99个百分点。尽管仍然满足监管要求,但这一下降比例值得关注。

事实上,为了补充核心资本,该行已提前筹备可转债。

据1月11日公告,瑞丰银行收到《中国银保监会浙江监管局关于浙江绍兴瑞丰农村商业银行股份有限公司公开发行A股可转换公司债券的批复》(浙银保监复〔2023〕18号),同意该行公开发行不超过50亿元的A股可转换公司债券,在转股后按照相关监管要求计入核心一级资本。

公告显示,3月24日,上交所对上述可转债发出审核问询函,瑞丰银行相关问题都被提及。

03

再次触发稳定股价措施与走势低迷

值得关注的是,瑞丰银行在3月28日同步发布了稳定股价的方案,而这也是自2022年以来瑞丰银行第2次触发稳定股价措施。

3月28日瑞丰银行发布公告表示,自2023年2月日起至2023年3月8日,该行股票已连续20个交易日收盘价低于最近一期经审计的每股净资产,达到触发稳定股价措施启动条件。

根据公告,该行拟采取由在该行领取薪酬的时任董事(独立董事除外)、高级管理人员增持股票的措施稳定股价。

据悉,此次增持主体包括了董事长章伟东、行长张向荣、副行长严国利、副行长秦晓君、副行长宁怡然等。截至2023年3月8日,增持主体合计持有该行268.35万股,持股比例为0.18%。

值得一提的是,就在今年2月,瑞丰银行刚刚实施完成上一轮稳定股价的措施。

去年6月拟采取由在该行领取薪酬的时任董事(独立董事除外)、高级管理人员以自有资金集中竞价交易方式增持该行股份,增持金额合计不低于102.98万元。截至2023年2月8日,此次增持计划实施期限届满,增持计划已实施完成,累计增持金额522.73万元,成交价格区间为6.35元/股至8.09元/股。

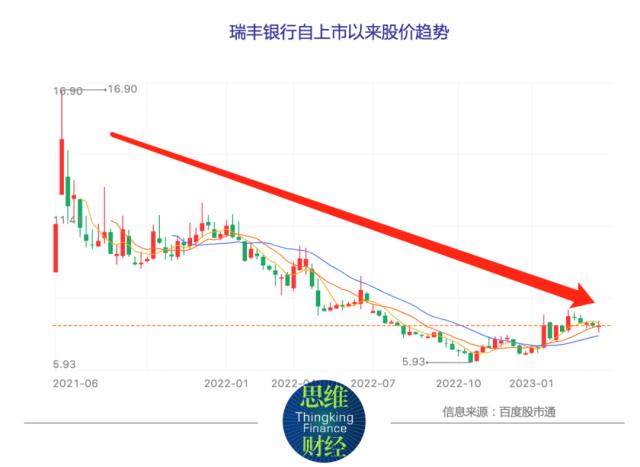

事实上,自2021年6月登陆上交所以来,瑞丰银行股价走势一直不尽人意,整体呈下跌趋势。更是在2022年10月创下5.93元/股的最低价,而该行发行价为8.12元/股。截至2023年3月30日收盘为7.36元/股,市盈率仅7.27倍。

为了提前布局外源性资本补充工具,瑞丰银行已提交可转债发行申请,充裕的资本能否帮助其规模快速扩张,留待市场进一步验证。

瑞丰银行

中间业务

股价

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。