消费日报网讯(记者 卢岳)近日,海航投资公告,其与哈尔滨银行大连分行本金2.07亿元贷款重组事宜,正在哈尔滨银行总行审批。据梳理,近年哈尔滨银行重组贷款账面余额连年增长,至2023年末达到177亿多元。

作为东北首家上市银行,哈尔滨银行近年资产规模保持扩增,但存贷比持续下滑,至2023年仅50%出头。虽然去年营收、净利双增,但较巅峰期尚有不小差距,且利差、息差双双收窄,盈利能力有待进一步提升。

截至2023年末,哈尔滨银行不良贷款率下滑至2.87%,票据贴现金额大增2倍多,或旨在平抑不良。同期末,不良贷款余额、贷款减值损失准备分别增至逾90亿元、180亿元,不良贷款偏离度超300%,资产质量潜存隐患。

重组贷款连年增加

哈尔滨银行成立于1997年7月,前身为哈尔滨城市合作银行。2014年3月,哈尔滨银行在香港联合交易所主板挂牌上市,是中国第三家登陆香港资本市场的城市商业银行,也是中国东北地区第一家上市银行。

7月15日,海航投资集团股份有限公司(下称“海航投资”)发布公告称,其与哈尔滨银行大连分行关于本金2.07亿元贷款重组事宜达成一致方案,该方案正在哈尔滨银行总行审批。

图源:海航投资公告

据披露,该笔贷款质押物为海航投资持有的华安财产保险股份有限公司1.5亿股股权,期间利率为5.4%。2023年6月22日,海航投资基于日常经营需要为该笔借款与哈尔滨银行大连分行签署《固定资产借款合同之补充协议》,其全资孙公司北京海航嘉盛养老服务有限公司与哈尔滨银行大连分行签署《保证合同》,为该笔借款合同补充协议提供承担连带保证责任,保证期间为自《保证合同》生效之日起至主合同债务履行期限届满之日后三年止。

截至贷款到期日,海航投资应偿还哈尔滨银行大连分行本金约2.07亿元,利息1374万元,本息合计约2.21亿元。

海航投资表示,若后续该笔贷款重组未通过哈尔滨银行总行审批,公司及相关担保主体将面临被债权方提起诉讼、被采取财产保全等债务违约风险。目前,为化解该笔债务风险,公司正全力筹措资金,争取尽快妥善处理贷款重组事项。

官网介绍显示,海航投资成立于1993年,主营业务为基金管理、股权投资、康养业务等。2023年8月,公司被深圳证券交易所决定终止上市,目前在全国中小企业股份转让系统挂牌。

据普益标准,贷款重组是指银行由于借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款。银行对还款条件的调整对象包括主借款合同及其担保合同,合同调整的内容包括适当延长还款期限、降低利息、减少本金相关费用偿付、债券换股权、释放部分押品等。

广义定义上的贷款重组由无还本续贷和狭义贷款重组共同组成。而狭义贷款重组的业务主要有贷款展期和借新还旧。

上述贷款重组事项能否获得哈尔滨银行总行审批通过,目前尚未可知。不过,可以肯定的是,近年哈尔滨银行重组贷款账面余额逐年增加,2021年至2023年末分别为150.56亿元、162.01亿元、177.54亿元。

有分析称,贷款重组通常涉及债务展期和降低利率,进而令所涉银行的资产质量与盈利能力承压。随着重组贷款增加,可能会导致部分之前划分至正常类的资产下迁到关注类或者不良类,银行资产质量可能面临下行压力。

资产质量潜存隐患

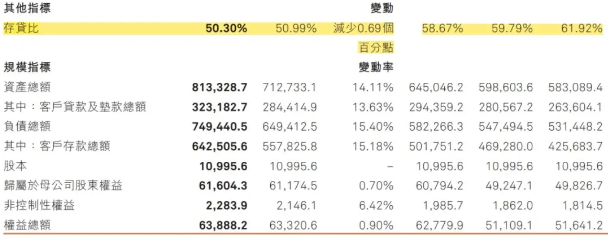

作为黑龙江省内最大的法人金融企业,哈尔滨银行在本省竞争优势明显,且跨区域经营的推进拓宽了业务增长空间。不过,与此同时,哈尔滨银行也面临着一些挑战。截至2023年末,哈尔滨银行资产总额8133.29亿元,较上年末增长14.11%。其中,客户贷款及垫款总额3231.83亿元,增幅13.63%。同期末,客户存款总额6425.06亿元,增幅15.18%。

梳理可见,哈尔滨银行存贷款业务发展趋于“失衡”。2019年至2022年末,哈尔滨银行存贷比分别为61.92%、59.79%、58.67%、50.99%,持续下行,到2023年末进一步下滑至50.30%。

图源:哈尔滨银行2023年年报

存贷比是指银行贷款总额与存款总额的比例。存贷比越低,通常意味着银行需要支付的利息多,但利息收入少,一定程度上反映出银行的资金成本高而利用率低,盈利能力偏弱。

2023年,哈尔滨银行营收、净利双增,实现营业收入132.42亿元,同比增长2.9%;归母净利润为7.4亿元,同比增长33.4%。对此,哈尔滨银行在财报中表示,“主要由于通过加强资金运用,优化负债结构,加强资产质量管控,多措并举提高盈利能力。”

不过,拉长时间线看,哈尔滨银行的营收、净利整体而言退步了。Choice数据显示:2019年至2022年,哈尔滨银行营业收入分别为151.24亿元、146.06亿元、123.2亿元、128.71亿元;归母净利润分别为35.58亿元、7.46亿元、2.74亿元、5.55亿元。

另外,衡量盈利能力的几大指标有所弱化。2023年,哈尔滨银行成本收入比上升2.6个百分点至42.01%,净利差、净利息收益率均收窄,分别下滑0.02个、0.12个百分点,至1.56%、1.43%。

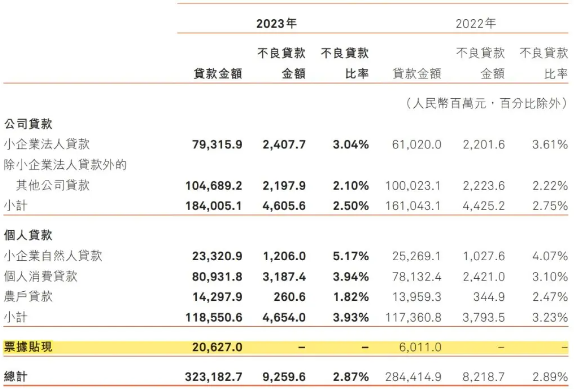

在资产质量方面,截至2023年末,哈尔滨银行拨备覆盖率为197.38%,较上年末上升15.84个百分点;不良贷款率为2.87%,下降0.02个百分点,但相比同期末商业银行1.59%的不良率仍偏高,且不良贷款余额增加12.67%至92.60亿元。

按业务类型划分,截至2023年末,哈尔滨银行票据贴现金额为206.27亿元,较上年末的60.11亿元大幅增加243.15%。票据贴现具有收益少、风险低的特点,该业务大增或存在平抑不良率的用意。

图源:哈尔滨银行2023年年报

虽然不良率有所走低,但哈尔滨银行的资产质量仍潜存一定隐患。

除了上文所述重组贷款规模增加之外,截至2023年末,哈尔滨银行贷款减值损失准备为182.77亿元,较上年末增长33.57亿元,且贷款五级分类存在较大偏离度,不良贷款偏离度超300%,对于不良的认定较为宽松。

记者注意到,为了优化资产结构,今年7月初,哈尔滨银行发布公告称,同意将属于公司不良资产的标的债权转让给中国信达黑龙江分公司。据披露,截至3月底,标的债权的债权本金余额等相关费用合计5.05亿元,本金账面余额3.51亿元。协议约定,受让标的债权的初始价款为1.5亿元,并参考标的债权的清收情况,进一步支付转让价款(以约2.21亿元为上限)。

就与海航投资贷款重组事宜的审批进展等,我们将持续关注。

哈尔滨银行

重组贷款

减值损失

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。