作为“黄酒一哥”古越龙山的董事长,孙爱保对黄酒既爱又恨,“爱是因为黄酒确实是好东西。恨则是为什么这么好的东西,却没有好的市场。”

这种复杂的感情,不止孙爱保有,股民们和资本市场对古越龙山也是如此。

8月11日,古越龙山半年报发布的第二天,公司股价大跌6.27%,报收10.31元。

显然,“黄酒一哥”的半年成绩单并未让市场满意。8月14日,市场情绪仍在,古越龙山遭遇低开。

高端化和年轻化战略双双受挫,让古越龙山的投资者开始坐不住了。

除了用脚投票,股东们还献计献策,此前互动平台上有投资者建议公司抓住高考季做好品牌营销工作,甚至贴心地贡献了朗朗上口的广告语“喝状元红做真状元”“十年寒窗一朝高考状元出,十年原酿一坛老酒状元红”。

古越龙山门店 吴典摄

古越龙山门店 吴典摄

这样的情况显然与年初开局相悖。

今年1月30日,古越龙山召开了内部大会。会上,孙爱保喊话,在酒类市场充分竞争、此消彼长的今天,我们必须树立“不进则退、小进也是退”的理念。在他的要求里,个位数增长就是退,双位数增长才是进。

适逢全国消费场景复苏,酒类消费需求加速释放,外部利好叠加内部双位数的业绩表态让古越龙山的开局显得颇为美好。

然而,“奋战一季度、夺取开门红”的愿景很快便落空。

一季度,古越龙山实现营收5.12亿元,对应归母净利0.59亿元,同比分别下滑9.17%和14.71%,扣除非经常性损益的净利润同比下降13.62%,期间经营性现金流更是下跌122.88%至-0.86亿元。

二季度,古越龙山的销量依然不乐观,仅取得收入2.77亿元;半年累计营收7.89亿元,归母净利0.9亿元,同比增长0.52%和0.09%。按照孙爱保“个位数增长就是退”的要求,这仍是一个明显退坡的成绩。

虽然收入几乎没增长,但古越龙山的销售费用却增加了15.4%,由去年同期的0.88亿元上涨到1.02亿元。其中,电子商务平台费用和差旅费增速显著,分别多支出460万元和202万元,这些投入显然未能带动业绩的有效增长。业绩复苏缓慢的情况下,古越龙山的回款能力还在减弱,虽然今年营业收入同比增长400万元,销售商品收到的现金却减少了6000万元。

在消费升级的当下,用户年轻化已成大势所趋,古越龙山也试图在高端化和年轻化上有所突围。

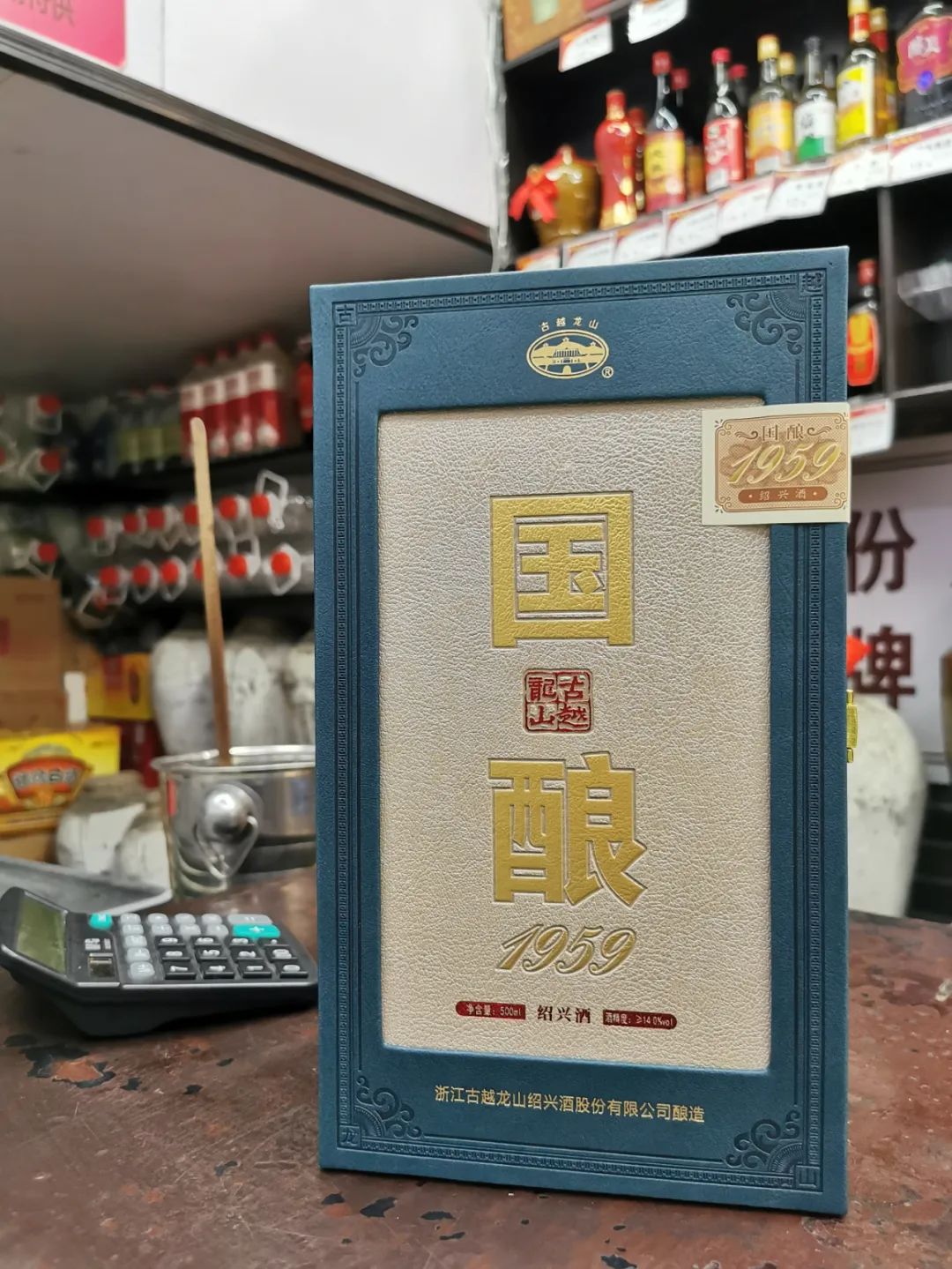

为了实现高端布局,近年来,古越龙山相继推出高端产品。

2019年,其推出国酿1959白玉、国酿1959青玉两大新品上市,前者单价1959元,直逼飞天茅台,后者售价为599元。

虽然不到一年,古越龙山就表示“国酿1959”(白玉版)在推出5个月之后,已经完成了5600瓶销售量。但是这些高端化产品的销量,依然过度依赖传统的线下渠道,线上渠道销量屈指可数。

《国际金融报》记者在古越龙山天猫旗舰店看到,国酿1959”(白玉版)仅有1人付款。

去年舞蹈《只此青绿》在央视春晚火热出圈后,古越龙山推出“只此青玉”联名款产品,该品的前身正是国酿1959(青玉版)。公司放话要将“只此青玉”打造为核心大单品,全年力争销量4万箱以上。

古越龙山产品“只此青玉” 吴典摄

古越龙山产品“只此青玉” 吴典摄

从效果来看,公司寄望的“高端化增长明显”尚未实现,上半年,古越龙山中高档酒销售收入5.4亿元,较去年同期仅增加2.18%。与此同时,中高档酒占比总营收72.2%,同比仅上涨1个百分点,对于“只此青玉”半年的销量公司未做披露。

相较高端化增长未达预期,当前一个更为棘手的问题在于:古越龙山似乎越来越难卖了。

其最为依仗的业绩重镇——浙江地区销售出现下滑,上半年销售收入2.33亿元,同比减少超1100万元,下滑4.52%。销量的下滑或许与经销商变动有关,期间浙江地区经销商减少了29家,即便新增了25家,半年净增加依然为负数。不止浙江,业绩占6成的浙江沪区域经销商均在减少,半年合计少了46家经销商,超过了2022年和2021年同期之和。

减少的不仅有经销商,还有古越龙山的在手订单量。

中报显示,上半年公司的合同负债为0.84亿元,同比下滑超52%。

消费复苏的光显然未照到“黄酒一哥”的身上。

古越龙山

销售费用

净利

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。