原标题:裁员、组织大变革救得了平安好医生吗?收入缩水连亏9年股价“脚踝斩” 9成客户依赖平安集团

出品:新浪财经上市公司研究院

作者:坤

近日,据媒体报道,平安好医生组织架构迎来大变革。原有的事业部、事业群等调整为技术中心、医疗中心等5大中心;大部分中高管需要重新竞聘上岗;多个部门开启了在员工规模层面开始收缩及优化。

而在社交媒体上,关于平安好医生大裁员、多个岗位均有撤裁比例甚至高达40%的相关探讨也屡见不鲜。据报道,平安好医生对此的回应是,公司根据业务发展需要,不时进行组织架构及人员的调整,是常规管理动作。“该动作已在2023年完成,公司已采取积极措施帮助因调整而受到影响的员工,充分保障其合法劳动权益。”

然而,虽说是常规管理调整,但裁员、优化的相关调整时间跨度似乎却已经持续多年。2020年,平安好医生的员工数量曾高达4226人,但2021年、2022年联系减少至3425人、2556人。2023年上半年,员工人数再降至1980人。在经过2023年底的一番“调整”后,员工数量或将继续减少。

但多年来不论是人事与组织变革,还是裁员、优化等“降本增效”举措,似乎都没能改变平安好医生的业绩颓势。在京东健康、阿里健康、叮当健康等互联网医疗赛道公司的业绩比拼中,平安好医生不仅至今仍未扭亏,且2022年与2023上半年与同行对比均为唯一收入规模负增长的公司。客户群体与收入来源需要高度依赖平安集团,但回款能力与“造血”能力却难言乐观。2021年公司股价来到历史高点后便一路下行,截至今日已跌超90%,市值蒸发超千亿港元。

业绩股价双杀 昔日“互联网医疗第一股”平安好医生成赛道唯一负增长公司?

继2022年之后,2023年平安好医生或继续成为唯一一家负增长的公司。互联网医疗赛道中,京东健康、阿里健康、平安健康与叮当健康等头部选手由于业务类型相近,常放在一起对比。2023年上半年,京东健康、阿里健康、叮当健康的收入规模分别实现33.24%、12.62%、12.95%的同比增长,近年来虽然保持增长但增速明显大幅放缓。

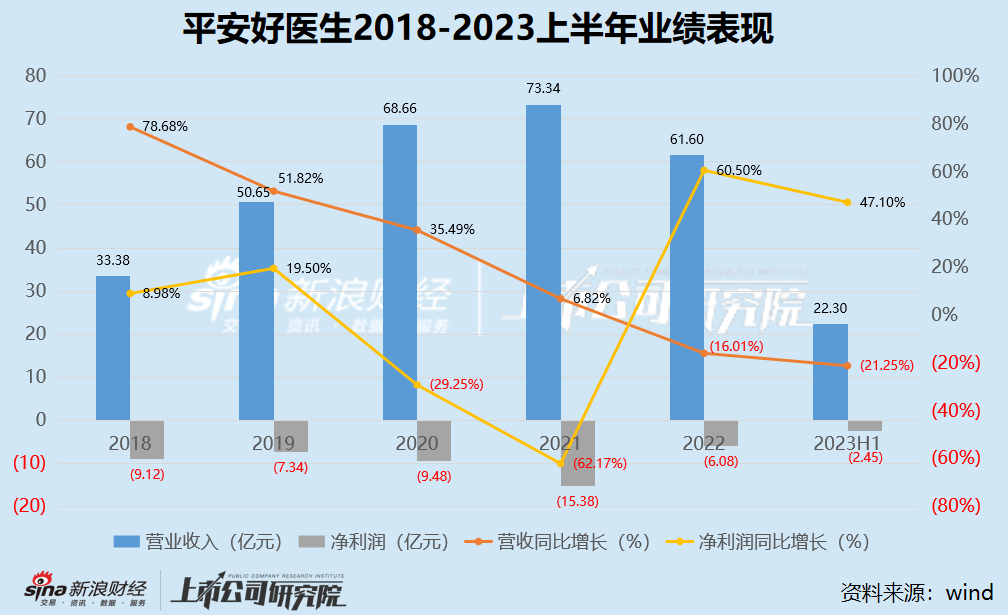

而平安好医生近年来的业绩表现则明显逊色于同行。可以看出,2018-2021年间,平安好医生的收入增幅即逐渐放缓,同比增长率分别为78.68%、51.82%、35.48%与6.82%。增长见顶后,2022年开始出现收入缩水的问题,同比减少16.01%。

2023上半年,平安好医生收入缩水幅度进一步扩大,实现营业收入仅为22.30亿元,同比减少21.25%,在一众同行的持续业绩增长对比之下明显掉队。

业绩走向没能符合平安好医生在互联网模式下高举高打的预期,连续缩水的业绩表现自然也难以在资本市场上获得认可。2018年上市时,平安好医生的发行价为54.80港元/股,2021年2月曾来到历史高点148.5港元/股,彼时市值曾突破千亿。但自此之后便一路下行,截至今日收盘,平安好医生的股价仅为12.46港元/股,相比2022年底跌去41.5%,相比最高点跌超90%,市值蒸发超千亿港元。

资料来源:wind

资料来源:wind

业绩与股价的双双萎靡,发生自方蔚豪在任的3年间。2023年10月,平安好医生发布公告表示方蔚豪由于个人工作安排原因辞任公司董事会主席、执行董事、首席执行官等职务,由李斗接替。而就在3年前,方蔚豪接任王涛的董事会主席、执行董事、首席执行官职务时,曾表示王涛履行管理职责未达到董事会预期。但3年间,平安好医生各项业绩表现依然难言亮眼。

在李斗上任后的几个月中,据多家媒体报道,低调的同时却在平安好医生内部掀起一场波澜。不仅组织架构出现大幅度的调整,中高管需要重新是竞聘上岗,多个部门均开始了人员的优化与撤裁。2024年之后平安好医生在李斗的掌舵下,能否一改当前颓势,仍有待观察。

两大业务双双下滑 超90%客户依赖平安集团

2021年平安好医生在业务改制后,业务整合成了医疗服务与健康服务两类。其中,医疗服务业务包括在线咨询、预约挂号、药品及医疗器械销售等,而健康服务业务主要为包括体检、医美等在内的相关产品级服务。

2023上半年,平安好医生的医疗服务与健康服务业务双双下滑,其中医疗服务实现营业收入10.33亿元,同比减少8.9%,健康服务业务实现营业收入11.89亿元,同比减少29.9%。

而医疗健康业务背后的根基实际上在于用户的规模。与京东健康、阿里健康的众多C端活跃客户不同,平安好医生的客户群体非常依赖平安集团的相关渠道,且规模明显较小。2022年京东健康的年度活跃用户数量超1.54亿,阿里健康的线上自营店年度活跃消费者超过1.2亿,而平安好医生在2023上半年的付费用户数为4510万人,仅为前者的几分之一。

而平安好医生的付费用户来源主要来自F端与B端,其中F端客户为3810万人,占比近85%,B端客户390万人,占比8.6%,二者合计占比超过90%。而在财报中,不论是F端客户来源还是B端客户来源,均与平安集团紧密相关。其中,F端是指平安集团综合金融客户,是平安好医生为平安集团寿险、产险、健康险、银行等综合金融业务的用户提供医疗健康管理服务;B端用户也依赖平安集团渠道触达的企业客户与相关经验。

换句话说,不同于独立拓客,平安好医生超过90%的客户都需要仰仗平安集团,且依赖程度有明显加深的趋势。

2023上半年,平安好医生未披露公司前五大客户的相关信息,但从2022年来看公司前五大客户全部为平安集团的附属公司,分别为平安寿险、平安产险、平安银行(9.520, 0.02, 0.21%)、平安健康险及上海安壹通,来自前五大客户的收入占总收入的23%,其中最大客户占总收入的9%。

而客户与收入依赖平安集团的弊端也十分明显,即平安好医生议价能力并不强,回款能力较差。2019-2023上半年,平安好医生的应收账款周转天数分别为38.39天、44.77天、64.10天、89.53天与101.47天,回款速度明显变慢。近年来经营性现金流也持续流出,2019年以来累计净流出近40亿元。

平安好医生

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。