日前,上交所正式受理了苏州泽璟生物制药股份有限公司(下称“泽璟制药”)的科创板申请。

据上交所披露,泽璟制药由中金公司保荐,预计融资金额达23.84亿元,而此次公开发行股票数量预计不超过6,000万股,占发行后股本比例不低于25%。

值得关注的是,泽璟制药可忽略不计的营业收入、连年亏损的净利润、无获批上市的产品以及无任何药品销售收入的状况,令人堪忧。与此同时,根据科创板上市规则,泽璟制药或还存在退市风险。

对于上述问题,发现网致去采访函请求释疑。但截止发稿,泽璟制药并未给出合理解释。

营收可忽略不计,净利润连年亏损

公开资料显示,泽璟制药于2009年成立,是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发企业。

泽璟制药是众多科创板企业中,科创属性较强的企业之一。然而,更值得关注的,便是其可忽略不计的营业收入和连年稳定亏损的净利润了。

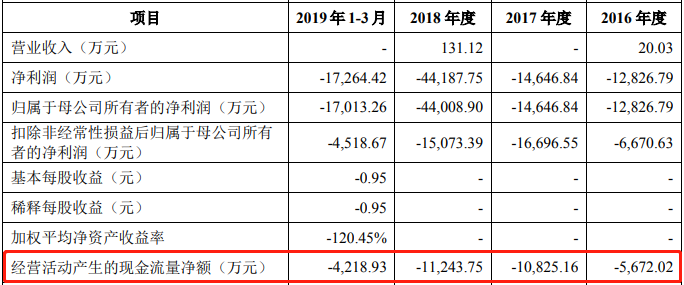

根据招股书显示,2016年-2019年第一季度,泽璟制药分别实现营业收入20.03万元、0元、131.12万元和0元;同期分别实现净利润-1.28亿元、-1.46亿元、-4.42亿元和-1.73亿元。

据发现网了解,泽璟制药是首家采用科创板第五套上市标准的企业——即单凭估值勇闯科创板的企业。

根据《上海证券交易所科创板股票上市规则》显示,第五套上市标准为预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

面对营收和净利的“黑洞”,第五套上市标准简直就是为泽璟制药量身定做的。

据招股书披露,截至2019年第一季度最近一次投资后,泽璟制药的估值达到了47.50亿。相比6.33亿元的净资产,泽璟制药的市值约为公司净资产的7.50倍。

产品管线多但均处于研发阶段

根据招股书,截至2019年3月31日,泽璟制药已在全球不同国家申请115项发明专利,其中54项已获专利授权,包括中国授权20项和境外授权34项。

上述专利覆盖了新药结构通式或基因序列、晶型、制备工艺、用途、制剂配方等,为其公司产品提供了一定的专利保护。

不仅如此,泽璟制药还拥有多样化的产品管线。目前正在开发11个创新药物,其中甲苯磺酸多纳非尼片(泽普生®)、重组人凝血酶(泽普凝®)及盐酸杰克替尼片(泽普平®)的多种适应症已分别处于 II/III 期临床试验阶段;注射用重组人促甲状腺激素(赛诺璟®)及奥卡替尼处于 I 期临床试验阶段;盐酸杰克替尼乳膏、盐酸杰克替尼片治疗自身免疫相关疾病和 ZG5266 处于 IND 阶段。此外,在研的小分子新药ZG0588、ZG170607、抗肿瘤双靶点抗体新药ZG005及ZG006处于临床前研发阶段。

然而,傲人的专利背后,是连年不断的烧钱却换不来一个获批上市产品。

尽管公司拥有多样化的产品管线,但是截至目前,全部产品均处于研发阶段,尚未有产品获得商业销售批准,就更不用提任何产品的销售收入了。

根据招股书数据显示,泽璟制药在2016年-2019年第一季度的研发投入分别为6,107.74万元、15,882.25万元、13,729.41万元和3,385.81万元,报告期内研发投入累计达3.91亿元。

对于研发费用率,由于泽璟制药的营收具有偶发性,并不具有参考意义。

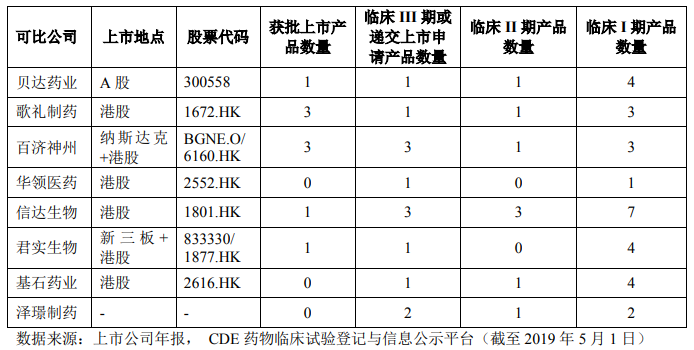

那么,来看研发产品方面,与同业上市公司相比,泽璟制药的晚期临床研发管线数量则超过了平均水平,但早期临床研发管线数量却明显低于平均水平。

对此,泽璟制药解释称,是由于公司集中优势资源尽快推进晚期核心产品的开发所致,并且,随着公司其余在研小分子新药和双靶点抗体新药的推进,未来有希望进一步增强临床产品管线的布局,研发更多的创新药产品。

未上市就悬退市边缘

面对可忽略不计的营业收入、连年亏损的净利润和较为稳定的巨额研发投入,泽璟制药究竟靠什么“活着”?

据招股书披露,在研药品产生销售收入之前,泽璟制药需要完成临床开发、监管审批、市场推广等经营活动。

数据显示,自成立以来,泽璟制药的业务运营已耗费大量现金,在2016年-2019年一季度,公司经营活动所产生的现金流量净额分别为-5,672.02万元、-10,825.16万元、-11,243.75万元及-4,218.93万元,均为负值。

泽璟制药经营活动产生的现金流量净额(来源:招股书)

同时,泽璟制药表示,公司将在发现新产品、推动在研药品的临床开发及商业化等诸多方面继续投入大量资金,需要通过其他融资渠道进一步取得资金。

如果泽璟制药无法获得足够的营运资金,将对公司的研发项目、未来的在研药品商业化进度和公司业务造成重大不利影响。

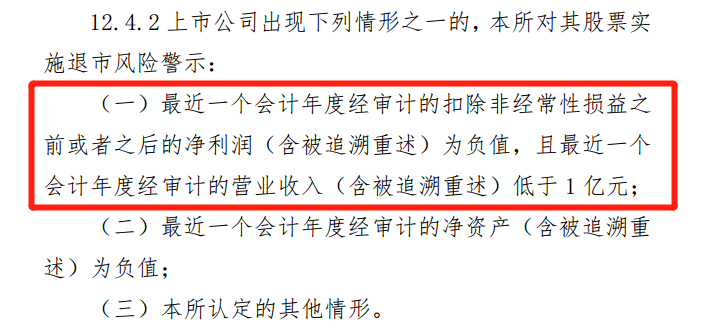

值得一提的是,泽璟制药作为研发型公司,如上市后其主要在研药品研发失败,且公司无其他业务或产品符合《上海证券交易所科创板股票上市规则》相关规定要求的,还可能将触发退市风险警示。

《上海证券交易所科创板股票上市规则》第12.4.2条(来源:上交所)

另据《上海证券交易所科创板股票上市规则》第12.4.2条规定,最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元,上交所将对其股票实施退市风险警示。

此外,报告期内,泽璟制药还曾因购买易制爆化学品,未及时向所在地公安机关备案而受到相关公安部门的行政处罚。

由于泽璟制药的行业特殊性,可能会频繁涉及使用有害及易燃物质,包括化学品及生物材料。因此,日常经营活动所发生安全事故的潜在风险比起别家公司更大,如若处理不当,可能会受到相关部门的处罚,对公司生产经营活动产生负面影响。

泽璟制药究竟能否在实现“反常规”上市的基础上,扭亏为盈成功避开退市风险警示,值得持续观察。

(发现网记者罗雪峰 汪佳蕊)

第五套上市标准

泽璟制药

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。