9月5日,证监会官网预先披露爱玛科技集团股份有限公司(以下简称“爱玛科技”)招股说明书的申报。爱玛科技预计融资18.61亿元,预计公开发行股票数量预计不超过6500万股,占发行后发行人总股本的比例不低于16.10%。

然而,爱玛科技在冲刺IPO道路上,仍面临着产品质量问题较多、负债比例大、偿债能力弱诸多问题。

针对以上情况,发现网记者独家专访了爱玛科技,爱玛科技就相关问题进行了回复。

产品质量问题多

据公开资料,爱玛科技成立于1999年,并于2004年步入电动自行车行业,是中国较早的电动自行车制造商之一。

早在2018年6月29日,爱玛科技就发布了招股书,不过,证监会随后向爱玛科技提出了一份反馈意见,就规范性、信息披露以及财务会计资料三大方面的总计58个问题要求爱玛科技作出书面回复。直至2019年8月20日,招股书再次更新上报。

爱玛科技主营业务为电动自行车、电动轻便摩托车、电动摩托车的研发、生产及销售。而其中周杰伦代言时的广告词:“爱,就马上行动”更是给人留下了深刻的印象。

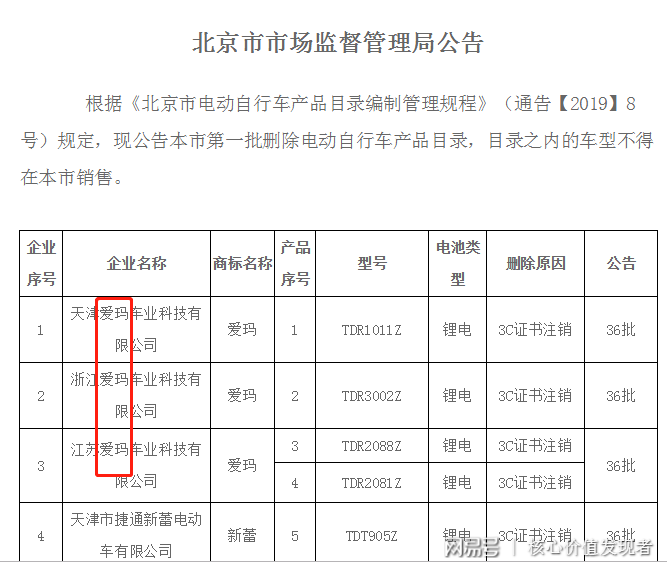

然而,爱玛科技旗下的电动车产品却频频被曝有质量问题。8月14日,北京市市场监督管理局发布《删除北京市电动自行车产品目录公告》,其中爱玛科技旗下的的三款电动车赫然在列,被禁止销售。

来源:北京市市场监督管理公告

此外,8月28日,北京市市场监督管理局发布《电动自行车类商品质量抽查检验公示》,共有36个型号的电动车上榜。其中,爱玛科技旗下的就有5种产品被检测出不符合相关标准要求的问题。最高车速、整车质量、脚踏行驶能力、反射器和鸣号装置以及欠压、过流保护功能均出现了不合规的情况。北京市市场监督管理局也依法将这些不合规产品做出下架的处理。

爱玛科技的产品质量问题也是由来已久,早在爱玛科技第一次发出招股书的时候就引起了上交所的关注。在2018年12月29日会发出的反馈意见58问中,上交所要求爱玛科技补充披露报告期内是否存在产品质量问题,并要求说明质量控制措施的有效性。

针对频繁出现的产品质量问题,爱玛科技对发现网表示,爱玛科技始终将技术研发、质量稳定作为立足之本,在生产过程中精益求精,保证高品质的产品输出。车架和涂装,公司采用一流工艺技术,保证品质和外观质量。其他核心零部件采购,公司均与业内领先的品牌供应商合作,保证电动自行车运行系统的稳定性。在整车制造及检验方面,公司实施精益求精生产模式提高效益,通过首检、自检、互检、抽检及专检的“五检制”来保证品质。

分析人士指出,爱玛科技所提出的“五检制”并没有检出高质量、值得放心的好产品。在电动自行车领域,安全质量一直是消费者购买商品时最看重的一项,爱玛科技频频被有关质量部门挂上“黑榜”无疑是拉低了消费者的信心。

资产负债率高,偿债能力低

事实上,除产品质量引发质疑外,爱玛科技的业绩也波动较大。尤其是其资产负债率真更是远超过同行。

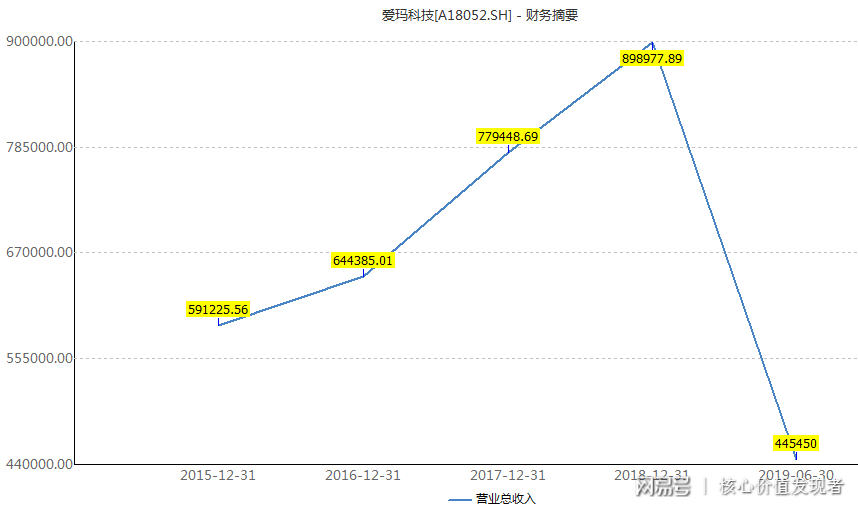

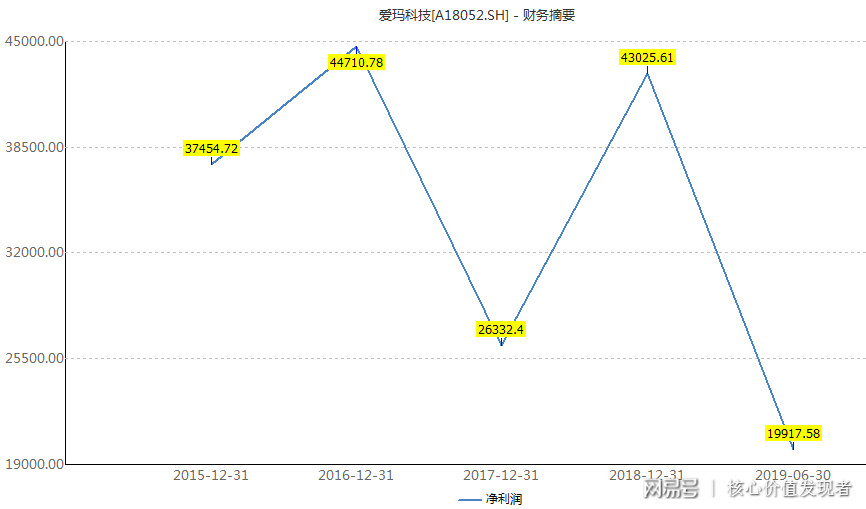

据招股书数据显示,2016年-2019年上半年,爱玛科技的营业总收入分别为64.44亿元、77.94亿元、89.90亿元以及44.54亿元。同期净利润分别为4.47亿元、2.63亿元、4.30亿元以及1.99亿元。

营业总收入走势图(来源:wind)

净利润走势图(来源wind)

值得注意的是,2017年,爱玛科技的净利润近乎“腰斩”。对此,爱玛科技在招股书中解释称,2017年,公司实施了股权激励,相关人员股份支付费用支出增加了人民币1.38亿元,其中人民币1.31亿元计入管理费用,人民币709.50万元计入销售费用,使得净利润下降。然而,失去了股权激励的帽子后,爱玛科技虽然营业总收入连年上升,但净利润却再也没有回到2016年的高峰。

对此,爱玛科技向发现网表示,报告期内,公司营业规模持续扩大,营业收入实现了快速增长。2017年,受激烈的行业竞争,价格战及股份支付的影响,公司营业利润,净利润有所下降,与同行业比上市公司的趋势一致。

在总营收节节攀升的情况下,爱玛科技的流动负债可谓奇高。2016年-2019年上半年,爱玛科技的流动资产分别为42.37亿元、41.46亿元、31.97亿元以及32.48亿元,同期流动负债合计为45.54亿元、44.05亿元、44.77亿元以及45.48亿元,流动负债远远超出了其流动资产。

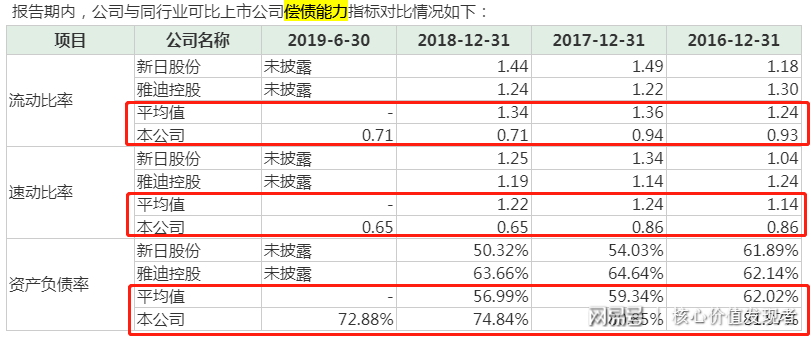

不仅如此,爱玛科技和同行业其他公司相比,偿债能力较弱,流动比率、速动比率、资产负债率均与行业平均水平有较大的差距。

招股书数据显示,2016年-2019年上半年,同行业可比上市公司新日股份(603787.SH)和雅迪控股(01585.HK)资产负债率的平均值分别为62.02%、59.34%、56.99%,而爱玛科技的资产负债率却达到81.97%和80.85%、74.84%、。

偿债能力指标对比(来源:招股书)

在招股书中,爱玛科技解释称,截至2016年12月31日、2017年12月31日和2018年12月31日,公司流动比率、速动比率与可比上市公司均值相比较低,资产负债率与可比上市公司平均水平相比较高,主要原因是可比公司上市发行股份,货币资金有所增加。报告期内公司流动比率、速动比率小于1,主要原因系公司是行业龙头企业,供应商愿意给与公司较好的付款信用期。公司短期负债主要还款来源为经营活动现金流入。

针对偿债能力较差的爱玛科技,其资金流动的安全性以及资金链的稳定性实在让人存疑。与此同时,频繁出现产品质量问题难免会对爱玛科技的品牌形象以及销量有所影响。在偿债能力相对处于弱势的情况下,公司的经营风险有所提高。

在重重难关下,爱玛科技能否如愿上市?发现网将持续关注。

(发现网记者 罗雪峰 左星月)

IPO

艾玛科技

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社