1月3日,第十八届发审委2020年第8次会议召开,审核结果显示,安徽芯瑞达科技股份有限公司(以下简称“芯瑞达”)首发获通过,芯瑞达成功迈入了资本市场的大门。

据悉,芯瑞达此次将于中小板上市,拟发行3542万股,占发行后总股本的25%,由东海证券保荐。预计筹集资金5.75亿元,用于LED照明器件扩建项目、研发中心建设项目、新型平板显示背光器件扩建项目以及补充运营资金。

虽然成功上会,但其存在毛利率下滑、两版招股书财务数据混乱等问题仍是芯瑞达成功上市道路上的“拦路虎”。

针对以上问题,发现网记者向芯瑞达公开邮箱发送采访函请求解释,但截至发稿,芯瑞达并未作出合理解释。

毛利率下滑,业绩堪忧

据公开资料显示,芯瑞达成立于2012年,主要从事新型显示光电系统、智能健康光源系统的研发、设计、生产、销售及技术服务,提供从光源设计、光电系统设计、显示设计、控制系统设计、外观设计、产品制造及技术服务的一体化解决方案。

据全球显示行业知名调查机构HIS Display Search的统计及预测结果,全球液晶模组产业市场的需求,2011年的大约需要26亿片,而到了2020年预期为34.38亿片左右,年化复合增长率仅为3.55%。因此目前芯瑞达所处在的光电系统行业需求较为低迷。

行业的不景气也导致了芯瑞达业绩滑坡。2016-2019年上半年,芯瑞达的营业收入分别为4.58亿元、4.48亿元、5.07亿元和2.33亿元,营业收入同比增长率分别为20.54%、-2.29%、13.22%和2.92%。同期归母净利润分别为4408.22万元、5728.17万元、7349.76万元和3716.39万元,归母净利润的同比增长率分别为-13.26%、29.94%、28.31%和46.13%,营业收入较为低迷。

来源:choice

来源:choice

值得注意的是,芯瑞达的毛利率也在处在连年下滑的趋势。2016-2019年上半年,芯瑞达的毛利率分别为31.80%、28.66%、27.42%和27.59%。对此芯瑞达在招股书中表示,2017年由于主营业务植入式背光模组的需求减少,成本上涨,因此导致毛利率下降。2018年,受限于短期消费电子市场,侧入式产品竞争激烈,导致了侧入式背光模组光电系统销售单价大幅下滑,因此影响了综合毛利率。

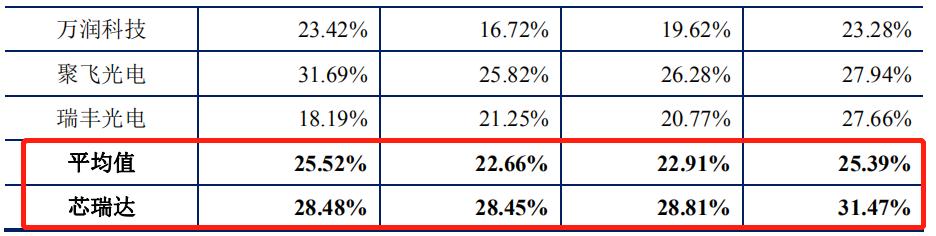

值得一提的是,虽然芯瑞达的毛利率连年下滑,但仍然远高于同行业可比上市公司。2016-2019年上半年,同行业可比上市公司的毛利率平均值分别为25.39%、22.91%、22.66%和25.52%。

来源:招股书

这一问题也同样引起了证监会的关注。在证监会2019年6月14日发布的反馈意见中,就芯瑞达毛利率与同行业可比公司同类产品毛利率差异的原因进行了问询。

在最新发布的招股书中,芯瑞达解释了4点原因:(1)公司主要产品为背光模组光电系统,产品附加值较高。(2)采用“双精”战略,客户优质。(3)供应商门槛较高,客户粘性较强,使得毛利率得以保障。(4)公司具有快速响应客户需求。

专业人士指出,在液晶模组产业低迷的情况下,芯瑞达毛利率高于同行的情况显然会引起广大投资者关注。而在竞争激烈的市场大环境之下,失去价格优势的芯瑞达能否依旧保持客户黏性?这个问题还需要市场的检验。

两版招股书财务披露数据混乱

芯瑞达于2018年12月20日发布了第一版招股书(以下简称“第一版招股书”),此后于2019年12月3日再次更新了招股书(以下简称“第二版招股书”)。然而记者发现,两版招股书中的财务数据十分混乱,存在大量差异。

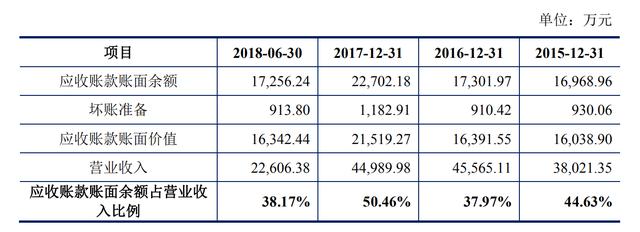

第一版招股书中,2016年归母净利润为8513.46万元,而在第二版招股书中则变为了4408.22万元,两者相差了4105.24万元。第一版招股书中2017年归母净利润为5776.06万元,第二版招股书变为了5728.17万元,相差47.89万元。

来源:第一版招股书

来源:第二版招股书

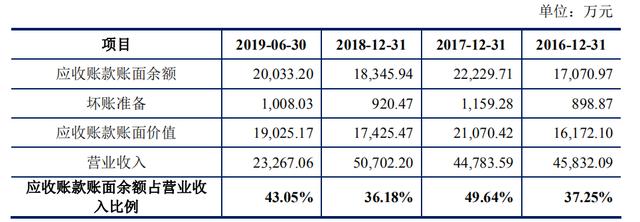

不仅如此,第一版招股书中,2016年应收账款账面余额为16968.96万元,第二版招股书中则为17070.97万元,二者相差102.01万元。应收账款账面余额占营业收入比例也由37.97%变为了37.25%。

来源:第一版招股书

来源:第二版招股书

不仅如此,第一版招股书中2017年的坏账准备为1182.91万元,而在第二版招股书中变为了1159.28万元,相差23.63万元。此外,2016年与2017年的营业收入均存在差异,第一版招股书中,2016年与2017年的营业收入分别为4.56亿元和4.50亿元,第二版招股书则变为了4.58亿元和4.49亿元。

仔细对比后发现,2016年与2017年的多项财务数据都存在着明显的变化,这样明显的“失误”实在令人唏嘘。

究竟是“无心之失”还是“刻意为之”?有专业人士分析,芯瑞达两版招股书财务披露混乱,可见其在财务审计方面的不专业。短短一年多的时间财务数据就出现如此大的变化,如此不专业的行为无疑是大大打击了投资者对芯瑞达的信心。

(发现网记者 罗雪峰 左星月)

IPO

芯瑞达

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。