原标题:有募投项目效益达成率不足三成华脉科技回应:进展及收益均不及预期,项目存在延期风险

每经记者 黄海 每经编辑 文多

重要非全资子公司关联采购金额增幅超200%、重点募投项目进展不及预期⋯⋯7月15日晚间,华脉科技(SH603042,股价10.52元,市值16.89亿元))披露公告,回应上交所此前针对公司年报下发的监管工作函。

对于子公司江苏华脉光电科技有限公司(以下简称华脉光电)向亨通光电(SH600487,股价15.5元,市值382.34亿元)及其控制的子公司的关联采购额大幅上升,华脉科技在回函中表示:“华脉光电关联采购及销售的交易符合公司经营需要,华脉光电不存在严重依赖于亨通光电及其控制子公司的情况。”

不过,《每日经济新闻》记者查阅报告后却发现,尽管2023年华脉光电从亨通光电方面采购金额增加约200%,但当期上市公司对亨通光电方面的关联销售额甚至低于2022年同期。7月16日下午,记者多次拨打华脉科技董秘办电话,希望了解其中原因,但均无人接听。

除了上述问题,据监管工作函,上交所指出华脉科技此前募投项目的进展缓慢。对此,华脉科技则坦言,部分项目进展及收益均不及预期,项目存在延期风险。

对亨通光电方面关联销售额追不上采购额

华脉科技是一家信息通信网络基础设施解决方案提供商,下游客户主要包括中国移动、中国联通、中国电信、中国铁塔等电信运营商、广电公司,以及交通、轨道、银行、石油、部队等各类行业客户,主要通过参与招投标的方式获取订单。

自2021年以来,华脉科技净利润出现明显下滑,并于2022年以及2023年连续两年出现亏损。

据最新业绩预告,经财务部门初步测算,华脉科技预计2024年上半年实现归母净利润-390万元到-470万元,与上年同期相比,将减少亏损约3260万元到3340万元。扣除非经常性损益后净利润为-1110万元到-1190万元。

之前,作为华脉科技的重要非全资子公司,华脉光电的业绩也不容乐观,2020年至2022年,公司净利润分别为-3802.56万元、-1940.5万元以及-580.96万元。

因自身发展需要,2022年10月27日,华脉光电引入战略投资方苏州东通信息发展有限公司。随后,华脉科技持股比例降为40%,亨通光电则持股30%。引入战投的第二年,华脉光电实现扭亏,2023年当期净利润404.56万元。

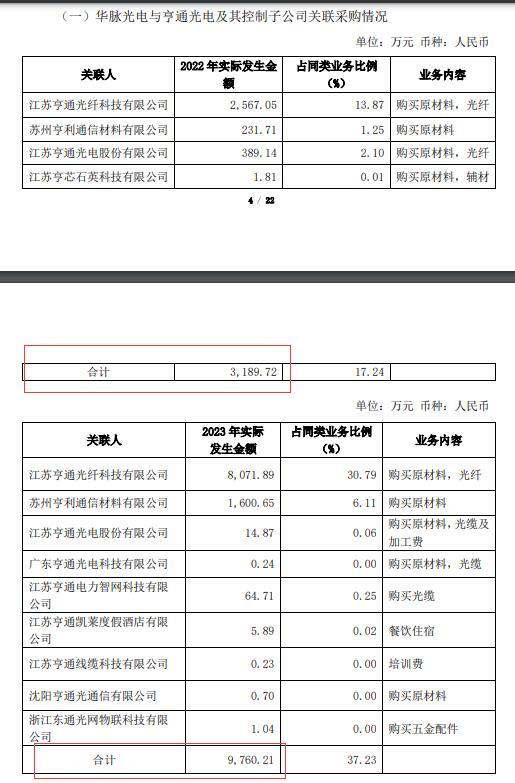

作为华脉光电的股东,亨通光电方面(即亨通光电及其控制的子公司)在业务上与华脉光电交集颇多。据华脉光电介绍,在原材料的采购过程中,通过综合比较,公司选择亨通光电方面作为原材料光棒及光纤的主要供应商。数据显示,2022年及2023年,华脉光电就上述材料向亨通光电方面分别采购2567.05万元、8071.89万元,占同类业务比例分别为17.24%、37.23%。

总的来看,2023年,华脉光电从股东亨通光电方面进行关联采购合计9760.21万元,同比增长205.99%。

图片来源:公告截图

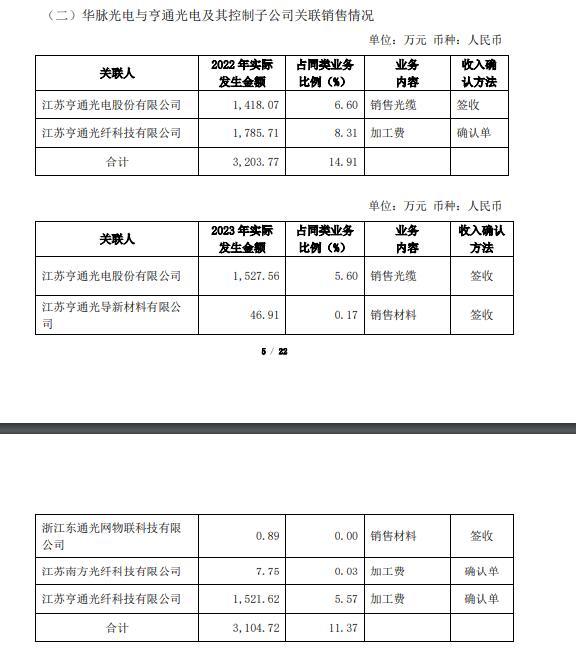

除了采购原材料,据华脉光电介绍,公司与亨通光电及关联公司之间的合作模式主要包括销售光缆及提供加工服务两类业务。

销售光缆方面,亨通光电为保证客户交期会向华脉光电采购部分光缆;至于加工服务类方面,华脉光电解释称,华脉光电为提高设备利用率,选择向亨通光电提供着色加工服务,该服务由华脉光电向亨通光电采购原材料经着色加工后销售给亨通光电,该项业务中,华脉光电提供加工服务,仅就加工费部分净额确认收入。

2023年,在华脉光电从股东亨通光电方面关联采购金额同比增长205.99%的前提下,从股东亨通光电方面处获得的加工费(合计1529.37万元)却较上年同期(1785.71万元)小幅下降。同时,华脉光电对亨通光电方面发生的关联销售总额也从3203.77万元降至3104.72万元。

图片来源:公告截图

对于采购金额同比激增而关联销售总额同比下降,7月16日下午,《每日经济新闻》记者就此多次致电华脉光电,但均未被接通。7月16日下午,记者向亨通光电发函咨询其与华脉光电之间的合作事宜,但截至发稿,对方尚未回复。

募投项目进展缓慢,存延期风险

除了上述问题外,华脉科技的募投项目推进情况同样引发上交所关注。

据了解,华脉科技前期曾募资2.52亿元,拟推进三个重点项目的投资,资金已于2021年7月到位。3年过去,几个项目进展较慢。

截至2023年年底,“5G无线网络覆盖射频器件产品研发及产业化项目”(以下简称项目一)累计投入募集资金总额1407.44万元,累计投入进度23.92%;“Wi-Fi6+5G无线网络设备研发及产业化项目”(以下简称项目二)累计投入募集资金总额483.25万元,累计投入进度仅6.78%;“基于应用切片的网络加速解决方案项目”(以下简称“项目三”)未投入募集资金。

最新回函中,华脉科技介绍称,目前项目一的进度主要集中在两方面:其一,完成对原有厂房的改造升级,已完成2条POI(多系统接入平台)标准生产线;另一方面,在建设期间,在原有设计的自动流水线的基础上,依托MES系统,组建智能化生产车间。

在项目预期及实际完成情况层面,据华脉科技披露,2023年项目一预测收益共2204万元,但实际效益仅有652.68万元,达成率仅29.61%。

对此,公司解释称,主要因运营商5G融合应用发展不及预期,导致运营商5G网络建设重点仍在宏站建设,室内网络覆盖方面的投资增长存在一定滞后。“2021—2023年,该项目进展及收益均不及预期,该项目存在延期风险。”华脉科技补充称。

此外,对于项目二和项目三的延缓,华脉科技亦给出了对应的原因:

其中,项目二主要因政策和市场经过逐年变化,超级Wi-Fi在各个场景的应用已经失去了核心竞争力,预期投资回报难以实现。

项目三则因2021年以来,电信运营商在全国互联互通结点逐步扩容,网络节点质量大幅提升,逐步消除了跨电信运营商之间的网络瓶颈,导致通过SD-WAN(广域软件定义网络)的网络加速市场需求直线下滑,很多市场需求逐渐消失。

华脉科技表示,鉴于项目二和项目三市场需求已发生重大变化,公司将对项目进行充分论证,对相关募投项目是否继续实施、募集资金用途作出决策。

募投项目

效益达成率

华脉科技

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。