每经记者 彭斐 每经编辑 张海妮

虽然今年上半年交出业绩翻番的答卷,但第三季度表现欠佳,齐峰新材(022521,股价10.98元,市值54.32亿元)前三季度的业绩出现同比下降。

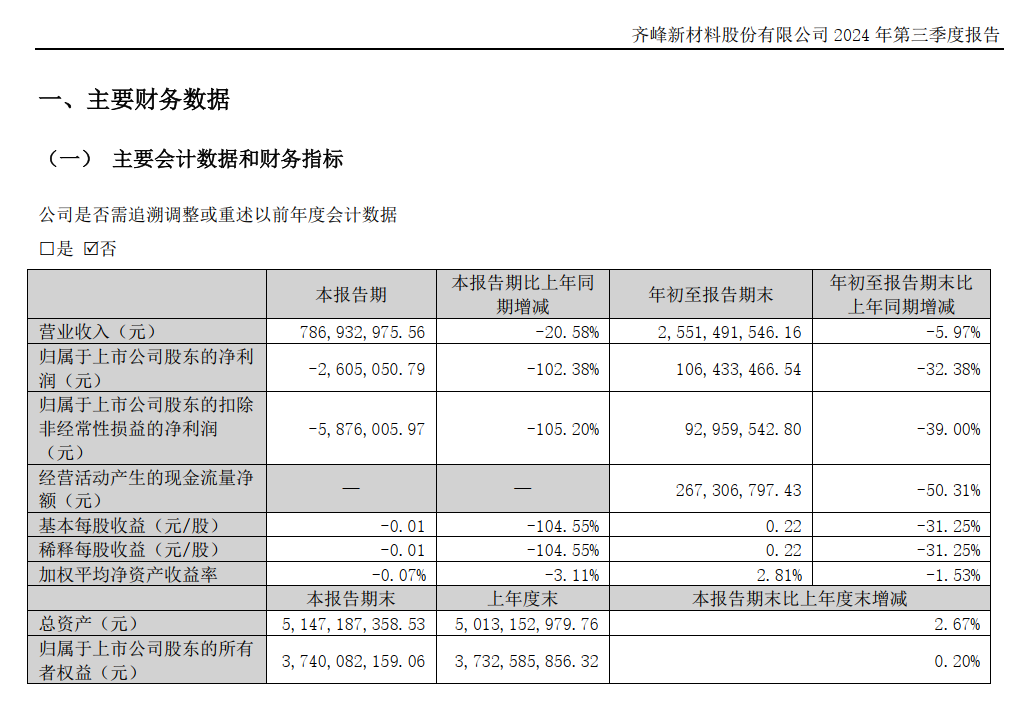

10月11日晚间,齐峰新材发布的2024年三季报显示,公司在2024年第三季度实现营收7.87亿元,同比下降20.58%,对应的归母净利润亏损260.51万元,同比下降102.38%。

第三季度的业绩表现,直接拖累了齐峰新材2024年前三季度的整体表现——该公司2024年前三季度归母净利润同比下降32.38%。

图片来源:2024年三季报截图

对于归母净利润下降的原因,齐峰新材给出的解释为“产品售价同比下降”。

《每日经济新闻》记者注意到,在2024年半年报中,齐峰新材称,公司目前是我国装饰原纸行业少数掌握高档装饰原纸生产技术的龙头企业,公司拥有25条特种纸生产线,年生产能力50多万吨,产品出口到40多个国家、地区。

齐峰新材在2024年半年报中提到,规模上的优势提升了公司的盈利水平与抵御风险的能力。其中,公司拥有多条国际领先的装饰原纸生产线,规模化的生产能同时安排多种规格、花色品种订单的连续生产,可有效稳定产品质量和降低成本。

不过,规模产能利用率下滑的风险,却给这家公司的盈利带来了反刺。

在9月13日发布的《2023年度向特定对象发行A股股票募集说明书(注册稿)》中,齐峰新材特别提及产能利用率下滑的风险。

数据显示,2021年、2022年、2023年和2024年上半年,受宏观环境波动、部分产线停工改造、壁纸市场需求变化等多重因素影响,齐峰新材装饰原纸系列产品产能利用率分别为86.09%、68.20%、69.70%和70.80%,存在一定程度下滑。

齐峰新材表示,若公司未能实现业务的有效扩张和良性发展,订单不足导致产能利用率下滑将增加公司产品分摊的单位成本,进而影响公司的毛利率等财务指标,从而对公司经营业绩造成不利影响。

值得注意的是,齐峰新材毛利率水平受主要原材料价格波动、行业竞争激烈程度、下游行业市场需求等多方面影响。

2021年、2022年、2023年和2024年上半年,受原材料价格波动等影响,公司综合毛利率分别为10.87%、7.85%、13.98%和13.48%。

齐峰新材称,随着原材料价格的回落及业绩回暖,公司最近一年及一期毛利率已回归至近三年高位。如果未来出现主要原材料价格短期剧烈波动、行业竞争加剧、下游市场需求萎缩等情形,将可能导致公司毛利率下滑。因此,公司存在毛利率下滑的风险。

齐峰新材

三季度

净利润

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。