大选后的财政刺激存悬念

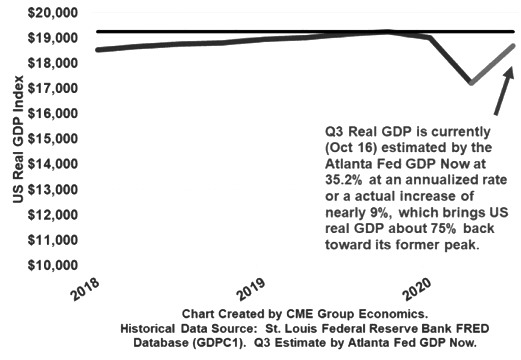

债券市场上可能出现的一种情景是经济迅速反弹。根据当前亚特兰大联邦储备银行的估算模型“GDP Now”,2020年第三季度美国实际GDP年化季率在35%左右。数据除以4,则意味着美国经济将从2020年第二季度的低点回升8%左右,而且自新冠肺炎疫情封锁低点起恢复到之前峰值水平的75%。

如果美国大选后有更多财政刺激,一些分析人士认为,2021年的经济将实现稳健增长,未来通胀迹象也将显现。对美国国债市场而言,政府更多的债务供应加上通胀气息,将有助于降低债券价格,提高债券收益率。

经济增长受挫风险在上升

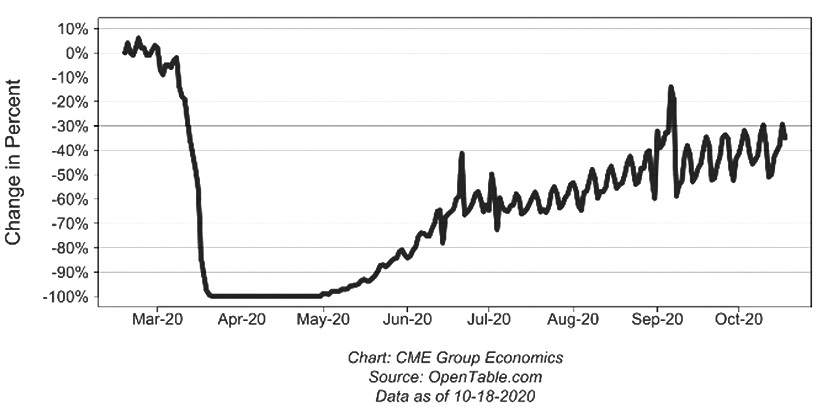

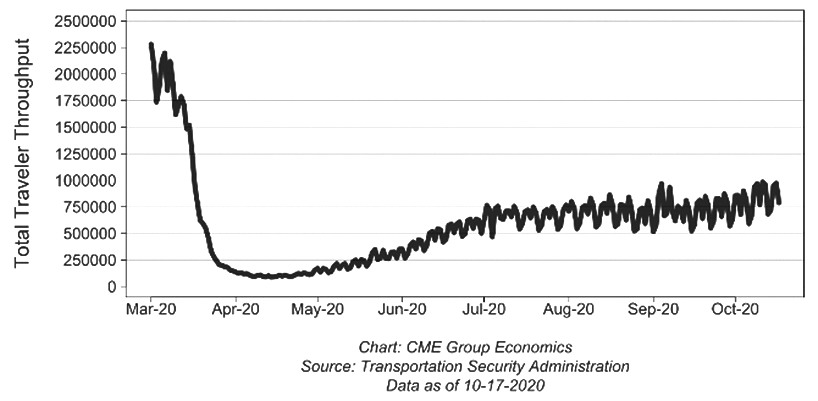

从我们追踪的航空公司、餐馆、地铁和通勤铁路日数据看,美国经济复苏正在停滞。美国目前可能正在走进一个艰难的阶段,经济复苏严重依赖于消费者愿意参与的活动。消费者并没有全部回到餐馆,许多餐馆已经倒闭,特别是以前充满活力的市中心商业区餐馆。国际航空旅行仍然受限,国内商务航空旅行几乎没有开始复苏,多数分析师预计,各个公司会把2021年的出差预算削减至疫情前的一半。航空公司已经宣布将要裁员。由于居家办公令,通勤铁路的财务状况非常糟糕。酒店和旅游公司正为生存而挣扎。

图为美国实际GDP

图为美国堂食订单对比

更让人悲观的是,学生贷款和抵押贷款债务减免计划虽然推迟了一场危机,但并没有解决问题。如果没有政府的更多帮助,美国2021年经济增长受挫的风险就会上升。2021年全年,失业率可能一直保持在6%到7%的区间。

图为TSA检查站出行人次对比

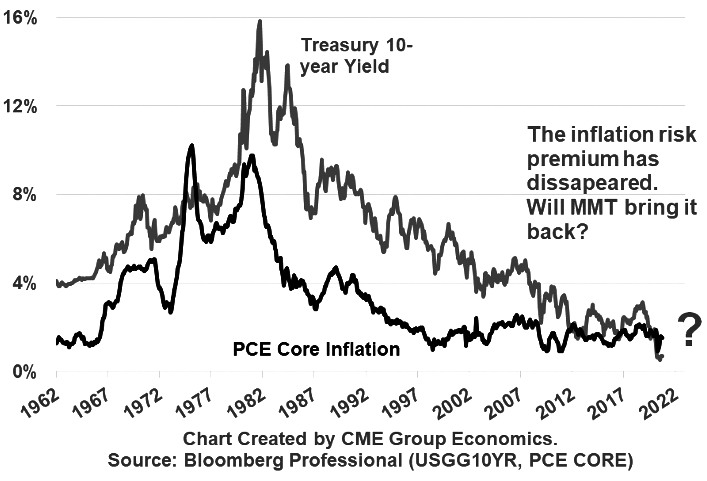

这种不太乐观的就业前景表明,通胀率将会保持在美联储2%的目标通胀率以下。在这种情况下,美国国债可能会上涨,收益率可能会下跌至更低。当通胀预期被锚定在非常低的水平上时,收益率就不需要对通胀溢价。

期权策略值得考虑

这些相互冲突的情绪状态出现后,美债的当前价格(或者10年期美债收益率)体现的是这两种冲突情况的概率加权平均值。也就是说,市场参与者正在权衡2021年美国经济在大规模新刺激计划带来的轻微通胀下稳定复苏的可能性,以及无通胀压力下经济长期缓慢复苏的可能性。一旦其中一个情景获得对市场的控制权,国债价格(或者收益率)就会迅速变化,来反映被控制或已实现的情景。如果出现这种情况,当前的价格就不可持续。因为,当前价格只是介于这两种情况之间的中间价位。管理这类事件风险,期权策略值得考虑。

图为10年期美国国债收益率与核心PCE通胀率对比

最后需要注意一点:从期权市场的角度来看,隐含波动率的计算可能会误导市场参与者。Black-Scholes-Merton基础期权定价模型假定不会出现突然的价格缺口。如果市场参与者担心出现价格缺口,就像事件风险里经常存在的那样,那么隐含波动率不仅会反映既有预期波动率,还会对价格突然变动或跳空的风险进行定价。隐含波动率会因此变高,并且增加了作为一个情景改变时必须估计的因素——时间价格(theta)

美债

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社