又是一个不眠之夜。国内外商品市场上演“超级大反转”。有色金属由涨转跌,黑色系延续大跌。截至今日凌晨收盘,伦铝跌1.23%,伦锌跌1.36%,伦铅跌1.53%,伦镍跌3.3%,伦铜跌1.63%。国内商品期货夜盘方面,沪锌跌1.13%,沪铅跌0.86%,沪镍跌3.68%,沪铜跌1.54%,沪铝跌2.82%,沪锡跌1.19%,不锈钢跌2.60%;焦煤、焦炭主力合约跌超4%;纯碱、玻璃主力合约跌超2%。

本周一,国内商品期货市场振荡偏弱,日内活跃品种涨跌互现,板块分化明显。焦煤、焦炭显著“降温”,分别收跌7.34%和6.34%,领跌商品市场;玻璃跌超4%,铁矿石跌超3%。相比之下,原油及相关化工品表现强势,其中,燃料油大涨4.72%,沪铝盘中一度涨超5%,刷新2006年5月下旬以来新高;苯乙烯、SC原油、低硫燃料油均涨超3%。全天商品市场累计净流入资金10.56亿元。

然而,周一晚间,涨幅较大的有色金属由涨转跌,黑色系则延续大跌,焦煤、焦炭夜盘盘中一度超跌6%,究竟发生了什么?分析人士认为,近期有色、钢铁、煤炭、化工集体起舞,这背后有流动性的力量,亦有碳中和、碳达锋限产的力量。事实上,除了新能源之外,市场需求或许并没有预期的那么乐观。有消息人士指出,针对商品不断涨价的调控可能会很快就会到来。

云南一份文件全网疯传,涉及钢铁、水泥、铝等行业

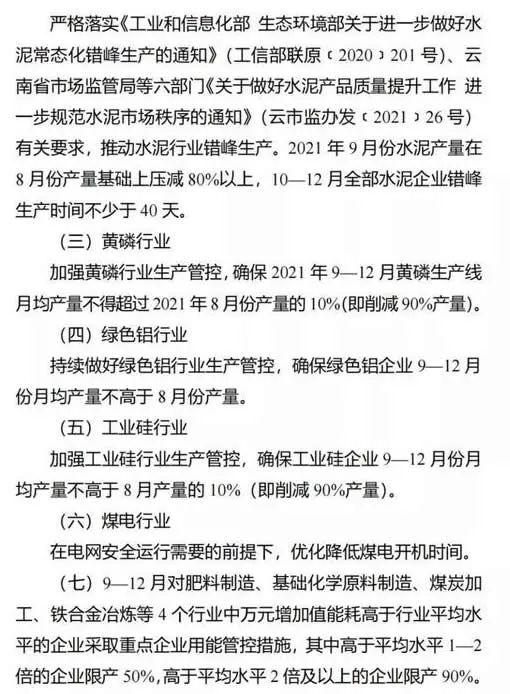

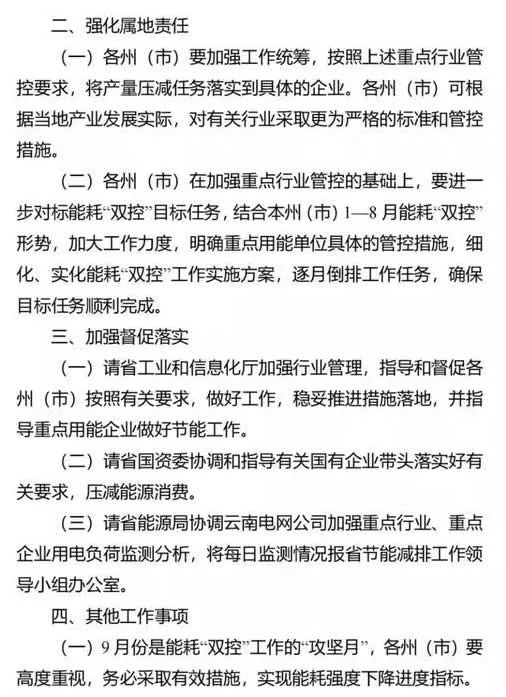

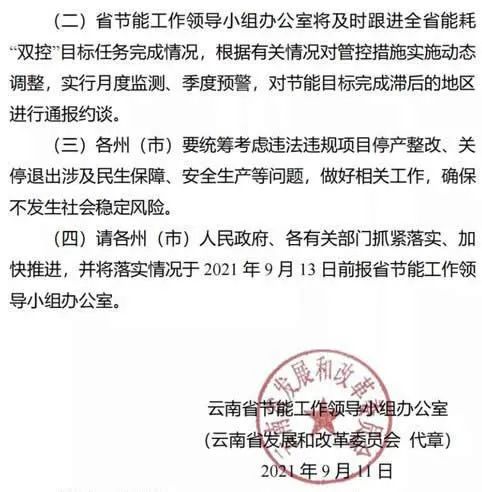

日前,一份云南省节能工作领导小组办公室发布的《关于坚决做好能耗双控有关工作的通知》在全网疯传。该文件中要求加强重点行业管控,涉及钢铁行业、水泥行业、黄磷行业、绿色铝行业、工业硅行业和煤电行业。

有色金属高位振荡,铝价再刷新高

因市场预期供应扰乱因素将持续存在,且需求继续上升,伦铝13年来首次触及3000美元/吨。铝价过去三周已经累计上涨约14%,分析人士认为,从几内亚铝土矿,牙买加氧化铝冶炼,到中国和其他地区的铝冶炼,整个铝行业的供应风险都在上升,因此支撑铝价持续偏强运行。

周一,沪铝主力合约高开高走,剑指2006年历史高位,盘中铝价一度涨超5%,创下近十五年新高23895元/吨,虽然尾盘略有回落,但仍录得4.38%的涨幅。

LME3个月期铝开盘后高开低走,盘中突破3000美元/吨后,掉头向下,收跌1.23%,报2888美元/吨。

光大期货研究所有色金属总监展大鹏认为,当铝价目前涨势较好主要是供应端减产的预期所致。8月淡季铝锭却没有出现累库,自8月底开始新疆、广西等主产区又陆续传出限产的消息,叠加原料上氧化铝的主要供应商开始出现惜售,原料价格大幅上行。

供给方面,因限电以及双控要求涉及限产产能在200万吨左右,除河南地区限电有解除迹象,其他各地限产规模未有缓解,甚至存在扩大迹象。比如,云南枯水期将至,限产或会延长;广西、内蒙能耗双控力度有增无减;新疆昌吉与青海等地也陆续加入限电队伍。

“铝的成本方面,近期几内亚事件也让市场意识到铝土矿和氧化铝供给可能存在短板的问题。动力煤价格的高走更是在不断推高火力发电的成本。可以说在供应和成本端的焦虑未有效缓解前,多头逻辑将始终支撑着价格。”展大鹏说。

“不过,需求或将成为抑制铝价继续大幅上行的主要桎梏。”展大鹏认为,不断上行的铝价对下游采购意愿抑制明显,下游型材企业需求疲软,特别是建筑型材企业在房地产政策收紧和铝价高企的双重挤压下导致订单增量不佳,部分企业开始减产,其余版块订单相对稳定,初显旺季不旺的现象。

“但需求‘萧条’的景象短期内很难反馈出来,这也是近期盘中多头利用资金优势不断推高铝价的另一方面因素。”展大鹏认为,9月下旬开始,北方地区开始由旺季转为淡季,铝水转化为铝锭的比例也会加大,或将增加盘中空头套保的力量。

金属铜方面,徽商期货有色金属分析师张玺认为,从供应端来看,海外铜矿产量逐步恢复,8月份智利铜矿有多起罢工事件,目前已达成劳资协议,罢工干扰减缓,但上周五拜登政府因环保原因叫停全球最大金、铜矿开发,矿端扰动再起。目前铜矿TC持续上涨,硫酸价格高企,冶炼厂利润较好,生产积极性较强,加之废铜供应偏紧,刺激精铜消费,精炼铜产量有增长预期,但受制于环保、限电,增幅有限,整体供应端或有改善。

从需求端来看,张玺认为,电网投资存在乐观预期,地产前端受国内政策调控压制较大,但目前竣工数据仍处高位,地产后端对铜需求的支撑仍存,汽车领域仍受制于芯片短缺和原材料价格上涨问题,产销继续下滑,在高铜价和消费淡季的背景下,家电需求不尽人意。整体下游企业开工率一般,需求有一定韧性,但旺季特征暂未显现。“综合来看,宏观情绪短期无较大波动,供应或有改善,下游消费较为平淡,铜价上方有一定的压力。”

飓风加剧能源供应担忧,国际油价站上70美元/桶

受比亚问题和美国艾达飓风的影响,WTI原油期货价格再次突破70美元/桶。Brent原油期货升破73.5美元/桶。国内期货市场,SC原油期货2111合约日盘收涨3.25%至460元/桶,夜盘收涨0.99%,报460.5元/桶。

昨晚,OPEC发布月度报告。报告称,由于全球燃料消费上升,以及其他地区的产出中断,预计2021年和2022年原油的需求将更加强劲。

OPEC表示,全球经济复苏,加上流动性大幅反弹,极大地提振了上半年的原油需求增长。虽然预计这一趋势将在2021年底前减弱,但总体趋势仍旧是积极的。

此外,由于飓风艾达和墨西哥海上平台的火灾事故,北美石油产量受到抑制,以及新冠疫情等因素,OPEC将2022年的石油需求预测上调98万桶/日,至1008万桶/日;将2021年非欧佩克国家的产量预估下调20万桶/日,维持2021年全年石油需求增长预测基本不变,为596万桶/日;将2022年的石油需求预测上调98万桶/日,至1008万桶/日;将2021年第四季度全球石油需求预测下调11万桶/日,至9970万桶/日。

宝城期货分析师陈栋认为,受飓风艾达影响,美国墨西哥湾地区共有99个石油、天然气生产平台仍处于撤离状态,同时有83.87%的原油产量(或153万桶/日)处于关闭状态,炼厂加工需求受限。由于美国海湾地区油气生产恢复缓慢,在飓风艾达袭击海上石油生产后,美国市场出现了越来越多的供应紧张迹象。目前美国南部地区仍有80%的产油设施未恢复生产。据悉,美国墨西哥湾近140万桶/日的海上石油生产能力仍处于停摆状态。在供应端偏紧优势重新强化的背景下,短期国内外原油期货价格维持偏强格局运行。

“但在利多因素凸显的背景下,也需要关注潜在利空影响。”陈栋认为,一方面,美国宣布计划在2021年9月13日之前出售2000万桶战略原油储备,并于今年10月1日至12月15日之间交付,这次出售规模为2014年以来最高;另一方面,北半球夏季出行消费旺季趋于尾声,陆上原油库存去化速度料放缓,炼厂开工率也面临回落的压力,原油需求潜力下降。

南华期货能化分析师顾双飞认为,美国飓风带来的影响属于短期因素,产量仍在恢复中,对油价难以形成长期利好,而利比亚问题是短期还是长期问题暂时还难以评判。如果利比亚问题短期得不到解决,无疑将导致全球原油供给再次陷入紧张状态。在利比亚问题暂未明确之前,原油市场交易逻辑依然以需求端因素为主。

燃料油方面,近期不论是LU还是FU,涨幅均超过原油。顾双飞认为,燃料油价格上涨,一方面是短期原油价格上涨的推动,另一方面是船运市场开始恢复。在船运市场方面,由于疫情的影响,到港船舶等待时间过长,造成在途船舶数量过少,燃料油需求一直处于萎靡状态,上周该现象出现一定的缓解,尤其是油船和干散货船在途数量出现大幅上升,有助于带动燃料油需求的恢复。同时,近期柴油裂解走强,汽油仍处于高位,在炼化过程中,炼厂也倾向于进行深加工,进而减少对船用燃料油的供给。整体来看,燃料油裂解仍有一定的恢复空间。

有色金属

期货市场

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。