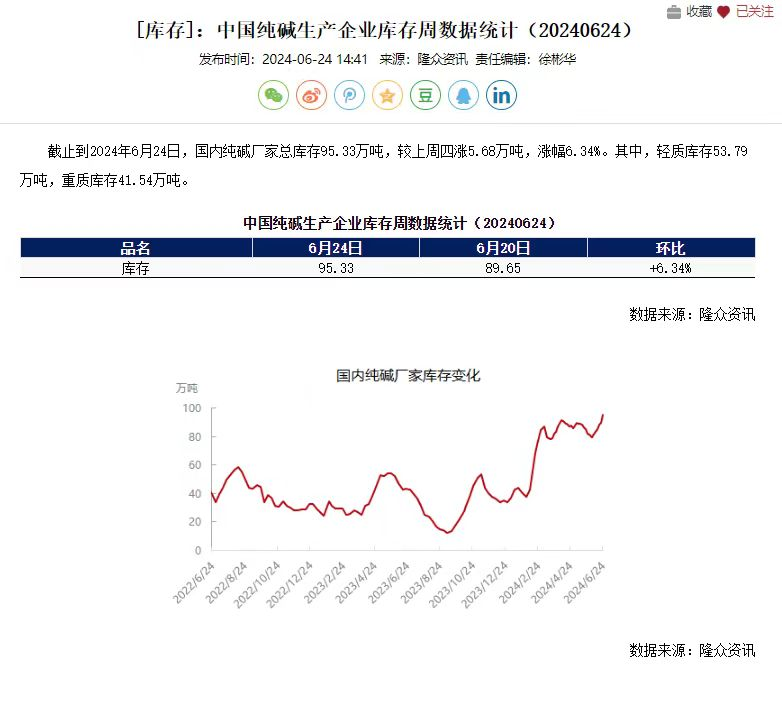

近一个月,纯碱期货盘面表现低迷。截至6月25日收盘,纯碱2409主力合约逼近2000元/吨关口,一个月时间下跌近20%。与此同时,纯碱开始累库,总库存量创下近两年来新高。隆众资讯公布的最新数据显示,截止到2024年6月24日,国内纯碱厂家总库存95.33万吨,较上周四涨5.68万吨,涨幅6.34%。其中,轻质库存53.79万吨,重质库存41.54万吨。

近期纯碱持续走弱,华泰期货黑色建材研究员余彩云表示,今年春季时纯碱的强势表现主要由下游的补库需求驱动。2023年,市场对远兴能源投产的期待带来了一致性的挤库存行为,使得纯碱的社会库存始终处于偏低水平。在远兴能源逐步提产后,纯碱价格下行使得市场开始逐步进行补库操作。近期纯碱的社会库存已经补充到一个较为合理的水平,下游补库意愿降低,纯碱进入供需平衡阶段,于是盘面持续下行。

“纯碱近期回调是市场对前期涨幅的重新评估。”国海良时期货分析师王晨希认为,纯碱前期的盘面上涨行情源于宏观预期改善和行业春季检修共同推动,现货价格也在盘面提振和基本面改善的双重作用下逐步企稳。6月以来,随着宏观情绪的降温和供应回升,高估值的纯碱盘面开始回调。

谈及近期纯碱累库的原因,余彩云表示,累库主要集中在轻碱库存上,重碱表需仍然较为强势,而轻碱表需则出现下滑,背后的原因极有可能是内需不足。重碱方面也存在一定的利空因素:一方面浮法玻璃价格持续走低,日熔量已不足17万吨;另一方面光伏玻璃持续累库,短期光伏玻璃库存过剩趋势或难以缓解。因此纯碱的整体消费预期不容乐观,后市需要密切关注内需的变化情况。

三季度纯碱能否扭转颓势?余彩云表示,季节性检修成为市场关注的焦点。按照过去几年的纯碱季节性生产规律,行业检修集中在7、8月份,但今年春季有金山化工、山东海化等较大规模的碱厂提前检修。今年夏季存在纯碱生产检修损失量弱于往年的可能性,具体的检修损失量还需要密切跟踪。

王晨希告诉记者,今年4—5月检修装置较往年增加,因一季度纯碱现货价格持续下行,企业选择提前检修,利润更低的氨碱企业检修明显增加。6月检修计划则偏少,且上月检修的企业逐步复产,供应回升至较高水平。虽然纯碱夏季检修即将到来,但由于今年部分企业检修前置,预计7—9月的供应损失不如往年,对基本面利多较为有限。夏季检修若想对盘面跌势提供支撑,需要具备两个条件:一是宏观预期转暖;二是盘面贴水较深,有向上修复的空间。

展望后市,王晨希认为:“未来,在检修和新增投产的双重影响下,纯碱三季度库存有小幅回落的空间,但回落幅度肯定不及往年,四季度回归累库。下半年库存压力中性偏高,轻碱价格可能受库存压制,带动重碱价格中枢小幅下移。”

累库

检修季

纯碱期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。