摘要

【铁矿石:近期可能的走势推演】我们对近期走势进行两种可能推演:一是钢厂不减产,铁水产量维持阶段性顶部。则此情况下盘面价格向下驱动弱化,盘面震荡或有小幅反弹。二是钢厂持续亏损被迫减产。则盘面价格可能优先检验90美金成本支撑。

报告要点

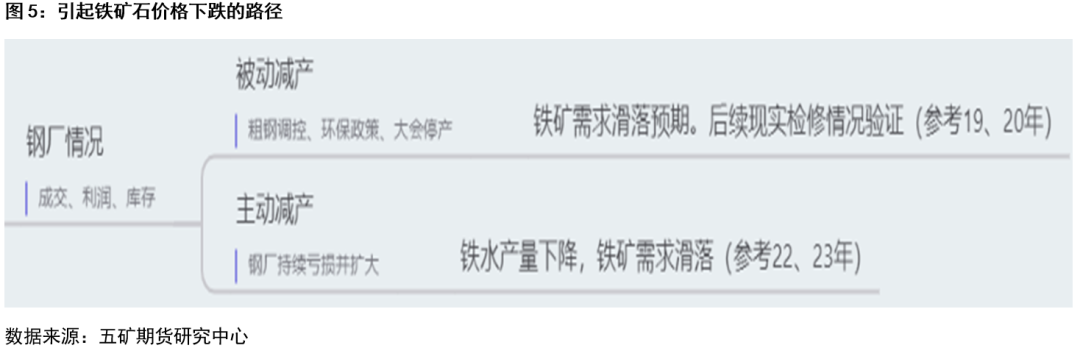

我们将19年至今铁矿的几段较大下跌行情进行简单总结,主要源于钢厂高炉检修,铁矿石需求端预期或实际收紧,贸易商出货带来期现共振下跌。不同点在于,19、21年的行情更多由政策性的钢厂限产主导,而22年以来市场化调节作用更加明显,均是在终端需求疲软,钢厂利润持续亏损下开始的减产,最终负反馈带动原料端铁矿价格下跌。

分析此次快速下跌的原因,我们认为更多是宏观情绪影响,三中全会整体表态偏中性,市场对政策刺激的预期落空,以及海外关于美联储降息预期的博弈,叠加近期螺纹钢新旧国标转换导致部分贸易商为出清库存降价出货引发部分恐慌,最终导致黑色系经历一轮较快下跌。

我们对近期走势进行两种可能推演:一是钢厂不减产,铁水产量维持阶段性顶部。则此情况下盘面价格向下驱动弱化,盘面震荡或有小幅反弹。二是钢厂持续亏损被迫减产。则盘面价格可能优先检验90美金成本支撑。

近期,黑色系整体情绪悲观,铁矿石价格经历快速下跌。对此,我们对19年以来铁矿石的几轮较大幅度下跌进行复盘总结,比较其中的主要异同点。并对此轮行情进行简要分析,最终对近期可能的价格走势进行推演。

19、20年,需求季节性同比疲软,政策限产占主导

2019年7-8月:供应紧张的逐步缓解叠加宏观事件影响

2019年7月20日,铁矿石港口累库,前期市场对供应端偏紧预期出现改变。22日,唐山市出台大气污染防治措施,环保限产增大铁矿石需求压力,贸易商在26日开始降价出货。8月2日铁水产量环比下滑,同时终端需求进入淡季,成材库存压力显现,成材价格快速回落压缩钢厂利润,铁矿贸易商抛货意愿愈加强烈,恐慌情绪引起踩踏出货的情况,铁矿石价格在8月上旬经历了一轮快速下跌。8月中下旬,螺纹钢表需拐头向下,武安地区钢厂环保减产,盘面价格继续下挫。直至8月底,河北地区钢厂逐步复产,盘面价格阶段性触底反弹。

2021年7-10月:限产几乎贯穿始终

2021年7月21日,粗钢限产逐步落地,钢厂高炉关停,高品矿现货价格补跌,基差收敛,贸易商争相出货。此后23日铁水拐点出现,发改委在8月初调研中表示对部分企业的限产不会放松,同时有传闻称外资机构入场砸盘,盘面价格继续下挫。8月中旬,统计局公布7月社零、地产、基建等数据均大幅不及预期,终端需求预期走弱。至8月下旬,在钢厂利润有所改善,煤炭板块大涨带动黑色商品情绪的情况下,盘面价格有所反弹,但随后各地能耗双控措施逐渐升级,钢厂大面积停产检修,需求坍塌导致铁矿石价格继续下跌。9月部分非主流矿山减产后,盘面价格阶段性触底,但之后又因为成材表需大幅下滑、各地秋冬季钢厂减产措施陆续出台而再创年内新低。

22、23年,终端需求下滑导致钢厂亏损减产

2022年:新冠疫情影响持续以及海外宏观影响

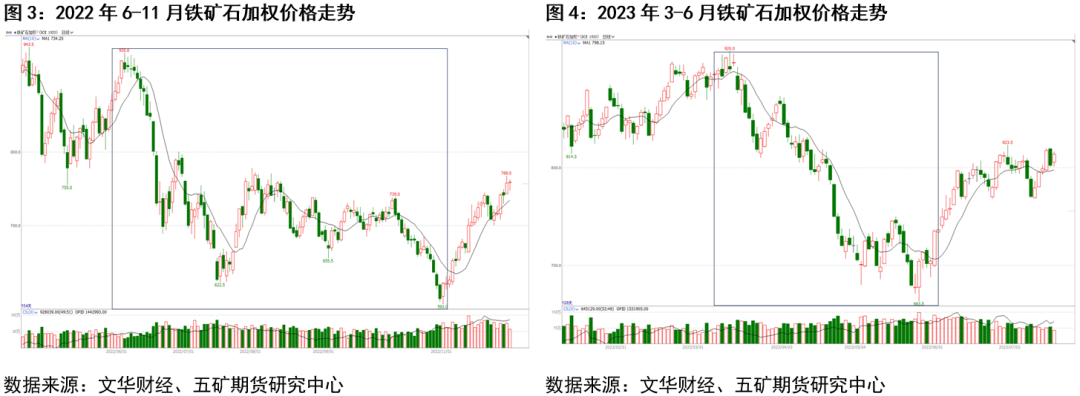

2022年6月,美国CPI创下近40年新高,加剧市场对加息引发的衰退预期。国内方面,新冠疫情影响仍在持续,6月中旬开始钢厂因亏损加剧检修增加,铁水拐点出现,贸易商出货加剧,国内外需求疲软共振下铁矿价格加速下跌。7月中旬,在盘面价格接近非主流成本后,抄底资金入场,价格迅速反弹。国庆后,旺季需求不及预期,钢厂月度亏损至200-300元,停产检修导致铁矿价格继续下挫。

2023年:矿价管控以及需求下降

2023年3月下旬开始,发改委陆续出台“组合拳”管控矿价。铁矿价格由涨转跌,此后4月下旬钢厂亏损,高炉检修增加,钢厂出售美金货降低库存压力。至5月26日,铁水止跌回升,叠加盘面已接近非主流价格,以及宏观层面的利好,铁矿价格触底反弹。

2024年一季度:需求的疲软以及悲观情绪

24年2月春节后,终端需求并未如市场预期向好,钢厂亏损并没有好转,节后复产不及预期,铁矿需求迟迟无法启动,同时螺纹表需亦显著低于同期。市场情绪悲观下,铁矿和螺纹开启螺旋下跌,直至4月初铁水开始修复,市场预期改善,价格企稳回升。

综合来看,我们将19年至今的几段较大下跌行情进行简单总结,主要源于钢厂高炉检修,铁矿石需求端预期或实际收紧,贸易商出货带来期现共振下跌。不同点在于,19、21年的行情更多由政策性的钢厂限产主导,而22年以来市场化调节更为明显,均是由于终端需求疲软,钢厂利润持续亏损下开启减产,最终负反馈带动原料端铁矿价格下跌。

本轮行情将如何演绎

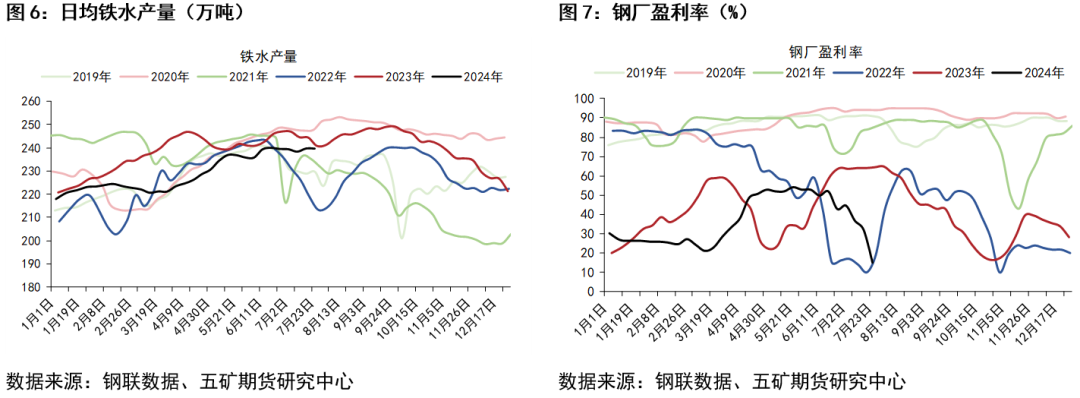

自7月17日起,铁矿石盘面价格随黑色系集体共振下跌,最低时已接近4月3日低点。但我们也发现,在这一过程中,与此前不同,铁水产量依旧维持在阶段性顶部,钢厂盈利率虽已降低至约15%,但还没有亏损到当下必须立即减产的程度。分析此次快速下跌的原因,认为更多是宏观情绪影响,三中全会整体表态偏中性,市场对政策刺激的预期落空,以及海外关于美联储降息预期的博弈,叠加近期螺纹钢新旧国标转换导致部分贸易商为出清库存降价出货引发部分恐慌,最终导致黑色系商品经历一轮较快下跌。

我们对接下来短期的可能走势进行两种推演:

(1)钢厂不减产,铁水产量维持阶段性顶部。从目前情况看,尽管大部分钢厂利润转负,但还没到大面积亏损现金流以至必须减产的地步,钢厂短期可通过调整废钢及中高品矿的配比应对亏损。近期废钢日耗持续下滑,为铁水产量提供了部分空间,钢厂对低价矿采货意愿尚可,中高品矿的价差预计收窄。若钢厂成材需求不继续恶化,在淡季库存压力消减,则对铁水产量的压力亦缓解。后续如果螺纹钢新旧国标问题能够实现顺利过渡,则对黑色系整体情绪又多一分利好。短期盘面价格向下驱动将明显弱化,盘面震荡或有小幅反弹。风险点在于,美联储降息会议对整体市场情绪的影响。

(2)钢厂持续亏损被迫减产。若我们在(1)中的相关假设被现实证伪,钢厂的利润没有好转或继续恶化,则可能继续负反馈进程,最终导致原料端铁矿价格继续下挫。在今年铁矿石港口库存本就奇高的情况下,对价格下跌的“抵抗能力”不足,盘面很可能检验非主流矿山90美金的成本支撑,对应盘面价格约700元/吨。

铁矿石

近期

走势推演

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。