摘要

【玻璃底部特征明显“金九银十”仍可期待】经历快速下跌后,玻璃期价开始触底回升,市场情绪阶段性好转。玻璃需求不振,供过于求问题显性化,玻璃厂原片库存居高不下,是本轮价格下跌的主要原因。9月份之后玻璃需求存在改善的潜力,且当前价格已逼近煤制工艺理论现金成本,供给收缩预期增强,玻璃价格的下跌趋势可能相对放缓。

主力资金加仓名单实时更新,APP内免费看>>

经历快速下跌后,玻璃期价开始触底回升,市场情绪阶段性好转。

玻璃需求不振,供过于求问题显性化,玻璃厂原片库存居高不下,是本轮价格下跌的主要原因。9月份之后玻璃需求存在改善的潜力,且当前价格已逼近煤制工艺理论现金成本,供给收缩预期增强,玻璃价格的下跌趋势可能相对放缓。

需求季节性改善驱动尚存

浮法玻璃的需求终端是房地产与汽车,其中房地产行业占比超70%,汽车行业占比不足20%。

2024年前7个月,国内商品房销售面积5.41亿平方米,同比减少18.6%,较历史同期峰值下降46.7%。随着房地产市场的调整,与房地产项目相关的玻璃需求也相应减少。

汽车行业景气度偏高,但边际降温迹象显现。今年前7个月,国内汽车产量累计同比增长3.4%,销量累计同比增长4.4%,出口累计同比增长28.8%。7月份汽车产量同比下降4.8%,销量同比减少5.2%,均由正转负。汽车用玻璃需求增速边际放缓,且其在浮法玻璃终端消费中的占比较低,难以对冲地产相关玻璃消费的下滑。同时,今年前6个月,浮法玻璃净出口为9万吨,较去年同期的27万吨大幅减少,也未能形成对内需的有益补充。

据估算,今年建筑企业住宅竣工面积同比下降约15%,老旧小区改造、二手房装修等地产相关需求同比增长3%,汽车产销同比增长5%,全年玻璃需求同比将减少3.8%,其中上半年玻璃需求同比下降4%。终端需求不足,浮法玻璃的直接下游——玻璃深加工企业的产能利用率和新订单天数也明显低于去年同期。7月中旬,玻璃深加工企业产能利用率24.7%,去年同期为32.4%,二季度以来新订单天数持续下降,7月底已降至9.7天。

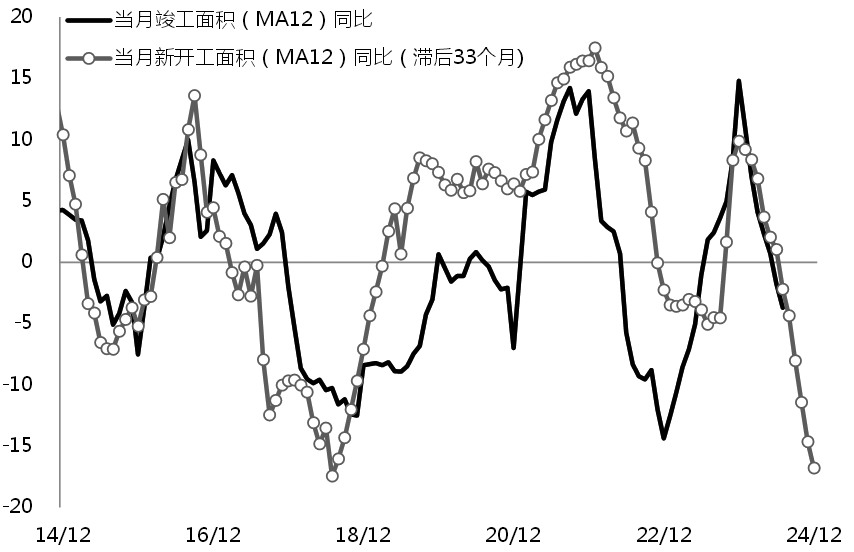

四季度浮法玻璃需求存在季节性改善预期,但同比降幅难以修复。

房建需求方面,四季度一般是房地产集中竣工交付阶段。历史数据显示,每年的前7个月房地产竣工面积占当年竣工面积的比例低于40%,四季度竣工面积占比在50%~60%。所以,下半年为传统玻璃消费旺季。但本轮房地产竣工周期性下行尚未结束,且房企资金压力制约地产竣工交付能力。10月底之前地方政府专项债发行提速将推动老旧小区改造、城中村改造等项目加速,预计8至10月专项债发行规模将超过2.12万亿元,较去年同期增长超0.8万亿元。同时,专项债资金投向老旧小区改造的比例由去年的2.6%提高至2.8%。老旧小区改造进度加快,浮法玻璃需求改善潜力较大。但截至今年8月初,全国累计开工老旧小区改造数量已经达到25万个,远超2020年住建部摸排的17万个老旧小区数量。未来老旧小区改造的空间可能逐渐下降。

此外,汽车产销季节性特征也较为突出,8至12月一般为每年的汽车产销旺季,可完成当年产销总量的46%左右。但随着国内新能源汽车渗透率的提高,国际贸易环境的不确定性上升,欧美等国对中国电动汽车出口的限制性政策增多,未来汽车产销同比增速可能边际放缓。

图为房地产竣工和新开工面积同比(%)

行业落后产能出清势在必行

由于2023年浮法玻璃产线持续复产,2024年一季度浮法玻璃运行产能重回历史高位,峰值达到17.62万吨/天。浮法玻璃行业供过于求的矛盾逐渐显性化,玻璃厂原片库存由年初的3225.5万重量箱逐渐增长至8月16日的6743万重量箱,仅低于2022年同期最高值105.76万重量箱。即使在今年上半年的需求旺季,4至5月浮法玻璃部分产线冷修,运行产能一度跌破17万吨/天,玻璃厂原片库存也仅阶段性下降至5805万重量箱。

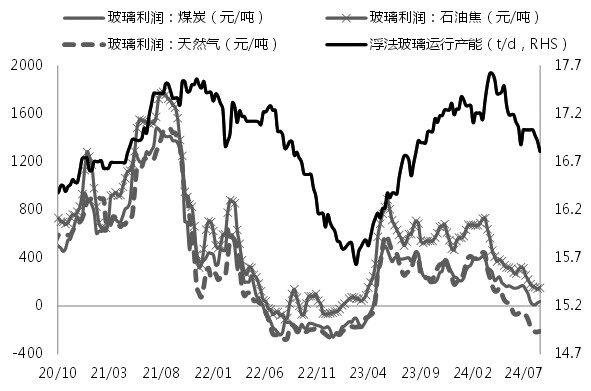

图为浮法玻璃生产利润和运行产能

随着浮法玻璃行业供过于求矛盾的逐步积累,玻璃期现价格连续下跌,玻璃厂逐渐出现大范围亏损。相关调研数据显示,从5月下旬起,浮法玻璃天然气制工艺由盈利转为亏损,8月上旬浮法玻璃煤制工艺盈利能力也下滑至盈亏平衡附近。

据了解,上一轮浮法玻璃行业亏损发生在2022年下半年。2022年浮法玻璃运行产能峰值曾达到17.35万吨/天,玻璃厂原片库存最高突破8000万重量箱,严重供过于求使得浮法玻璃行业盈利能力陷入低谷。历史数据显示,2022年5月下旬至2023年4月中旬,玻璃天然气制工艺和煤制工艺同时亏损,持续时间接近1年,其间最大亏损幅度分别为260元/吨和258元/吨,成本相对更低的石油焦制工艺也于2022年11月中旬至2023年1月上旬进入亏损状态。

当时玻璃厂刚刚经历两年大幅盈利周期,资金实力较为雄厚,加上高龄窑线检修诉求增强,因此,2022年下半年,浮法玻璃企业快速启动冷修,行业运行产能由2022年高点的17.35万吨/天一路降至2023年低点的15.63万吨/天。随着玻璃运行产能的连续下降,玻璃厂原片库存于2022年8月结束增长,转为高位震荡。2022年三季度,国内稳地产政策全面加码,保交楼工作推进,2023年房地产竣工周期大幅回暖,浮法玻璃库存快速消化。

本轮浮法玻璃企业冷修启动较早,今年4至5月浮法玻璃运行产能一度降至17万吨/天以下,但随着玻璃原片库存转降,以及玻璃价格的反弹,浮法玻璃产线冷修暂告一段落,直至7月下旬,产线冷修才再次启动。截至8月16日,隆众口径数据显示,今年浮法玻璃累计产量同比已增长6.6%。目前浮法玻璃日熔量已降至16.78万吨,但仍不足以扭转供过于求的市场格局,玻璃存量库存难以快速消化。

目前沙河地区浮法玻璃现货价格已跌至1288元/吨,玻璃期货2409合约价格最低触及1218元/吨。相关调研数据显示,当前浮法玻璃天然气制工艺生产成本为1682元/吨,煤制工艺生产成本为1263元/吨,根据成本公式估算,当前天然气制工艺玻璃理论生产成本约1500元/吨,煤制工艺玻璃理论生产成本约1250元/吨。天然气制工艺生产亏损超过200元/吨,煤制工艺盈利水平也已大幅降低。即使考虑到纯碱行业已进入供过于求周期,纯碱现货价格存在跌破氨碱现金成本的风险,即有200元/吨的续跌空间,理论上,浮法玻璃行业55%的天然气制工艺产能冷修风险也极高,18%的煤制工艺产能冷修也只是时间问题。

总之,地产竣工周期性走低、老旧小区改造进度同比偏慢,以及二手房成交同比增幅缩窄是浮法玻璃需求持续下行的重要原因,预计今年浮法玻璃需求同比降幅约5.4%。进入9月份后,受季节性规律影响,以及政府债券发行提速等存量稳增长政策落实、增量稳增长政策推出的支撑,浮法玻璃需求存在阶段性改善的驱动。

同时,大幅下跌后浮法玻璃价格已逼近煤制工艺的理论现金成本,行业55%的天然气制工艺产能亏损超200元/吨,18%的煤制工艺产能已基本不盈利,玻璃供给收缩、行业大规模冷修的驱动明显增强。浮法玻璃运行产能已由17.35万吨/天下降至16.78万吨/天,但仍不足以扭转行业供过于求的格局,难以消化存量玻璃库存。预计浮法玻璃产线冷修规模将进一步扩大。

综上所述,供过于求背景下玻璃价格重心下行的驱动较为明确,但当前估值已偏低,行业盈利能力大幅下降,供给收缩预期增强,而需求存在季节性改善的可能,预计玻璃价格单边跌势会阶段性放缓,近期玻璃期价已有所反弹,继续追空性价比降低,投资者可关注近月合约卖出看涨期权的交易机会。

(作者单位:兴业期货)

玻璃

底部特征明显

“金九银十”

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。