摘要

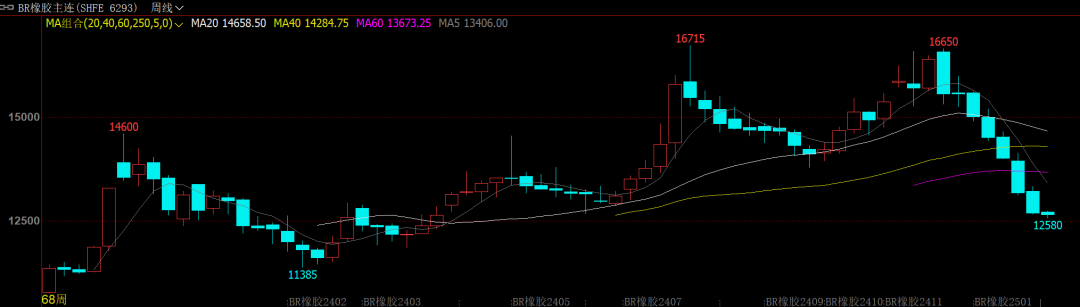

【合成橡胶连跌7周意欲何为】10月中旬以来,国内合成橡胶期货2501合约呈现单边下跌的走势,期价自前高16650元/吨一路下探至12580元/吨,截至目前已连跌7周,累计跌幅达24%。市场人士表示,合成橡胶价格大幅下跌,主要受原料端丁二烯价格弱势影响。

10月中旬以来,国内合成橡胶期货2501合约呈现单边下跌的走势,期价自前高16650元/吨一路下探至12580元/吨,截至目前已连跌7周,累计跌幅达24%。

市场人士表示,合成橡胶价格大幅下跌,主要受原料端丁二烯价格弱势影响。

宝城期货橡胶分析师陈栋告诉期货日报记者,合成橡胶利空驱动来自三点,首先,美联储降息节奏和路径将随着特朗普胜选而出现不确定性,此前乐观宏观因子减弱。其次,近期原油期货价格呈现易跌难涨的走势,成本端支撑减弱。最后,海外国家对我国轮胎实施反倾销或削弱合成胶需求预期。

据国泰君安期货橡胶分析师高琳琳介绍,由于丁二烯整体基本面较弱,伴随国际丁二烯价格下移,贸易商降价意愿有所增强,丁二烯现货价格压力逐渐增大。供应端方面,进入11月下旬,预计国内丁二烯开工率仍维持高位,产量持续处于环比高位。亚洲丁二烯价格下跌,主要是装置检修集中结束、亚洲地区集中增产所致。此外,欧美地区运输趋于稳定。需求端,四大下游生产商利润虽有所修复,但对丁二烯采购仅限刚需。整体来看,伴随港口及企业库存进入阶段性高位,丁二烯基本面压力加大。

“刚需对丁二烯市场难以形成持续性支撑,加之目前供应充足,相应的顺丁橡胶生产就保持高位。”齐盛期货橡胶分析师高宁表示,成本面及供应面压力加大,顺丁橡胶市场主流供价两度承压下调,华北地区市场供应较为充裕,华东到山东地区流通受阻。国内高顺顺丁橡胶出厂价格累计下调900元/吨,截至11月21日,高顺顺丁橡胶主流出厂价格下跌至13400~13900元/吨。

高琳琳表示,在供应压力增大格局下,近期上游显性库存持续抬升,合成橡胶短期维持平台震荡,中期走势仍有压力。

事实上,天然橡胶也难以对顺丁橡胶带来上涨驱动。高宁称,天胶随着海外产量增加,市场看空情绪加大,价格不断走弱。轮胎厂低价补库后多观望为主,当前需求面表现平淡,尤其是代理商库存维持高位,令轮胎厂开工谨慎,采购原料积极性偏低。综合来看,整体橡胶需求端相对平稳,随着原料价格有所下降,下游轮胎工厂对高价原料的抵触有所缓解。终端消费来看,10月份中国乘用车零售销量同比增长8.2%,达到220万辆,其中新能源车占比近一半。重卡销量环比有所增加,但同比大幅下降22%。重卡销量对轮胎形成一定的拖拽。

具体来看,2024年9月墨西哥确定对从中国进口的卡车和公共汽车轮胎征收的反补贴和反倾销税将至少持续到2029年。2024年8月27日,英国公布了对从中国进口卡车和公共汽车轮胎的反倾销和反补贴措施两次过渡审查的初步调查结果,或导致部分中国轮胎企业商用车胎的“双反”金额超过每条1000元。陈栋分析称,受此影响,国内轮胎产销出口增速有所放缓。据统计,2024年9月我国橡胶轮胎外胎产量为9660.3条,同比增长6.3%,增速弱于今年上半年。1—9月国内橡胶轮胎外胎产量为83354.6万条,同比增长9.1%,增速较1—8月小幅下滑。出口方面,2024年9月新的充气橡胶轮胎出口量为6186万条,同比增长6%,但环比减少759万条。1—9月累计出口新的充气橡胶轮胎为50761万条,同比增长9.9%,增速也较1—8月出现小幅回落。

展望后市,陈栋认为,随着特朗普当选下一届美国总统,新政实施或改变美联储的利率路径,放缓降息节奏,削弱此前偏乐观的宏观预期。同时,原油期货供需结构转弱,合成胶成本支撑作用减弱。此外,轮胎出口面临潜在风险或弱化未来合成胶需求。预计合成胶期货2501合约或继续维持弱势格局运行。

在高琳琳看来,短期20号胶和顺丁橡胶价差明显增大,胶种之间的替代逻辑对盘面形成阶段性支撑,合成橡胶2501合约短期在13000元/吨附近维持平台震荡。但中期受原料端价格持续下探影响,合成橡胶走势仍承压。

“目前天胶与合成橡胶维持较大价差,或限制合成橡胶价格下行空间。整体来看,在丁二烯价格止跌之前,合成橡胶仍然在利空因素主导下,尚未形成确定的筑底信号,保持偏弱对待。”高宁说。

合成橡胶

连跌7周

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。