近期随着部分工厂联储联销政策的出台,市场农业需求有一定启动,带动行情企稳反弹,不过春节前,工业需求明显弱势,复合肥、三聚氰胺、板材开工均保持下滑态势,因此单纯靠少量的农业备肥或难以带来行情的转势,同时行业供应压力较大,也会压制行情涨势。

供应压力较大

供应高位,仍是压制尿素行情的关键因素。2024年以来,由于新增产能的投产以及国家保供政策的事实,国内尿素日产量持续保持高位运行,最高日产达到19.5万吨以上,即使在4季度气头检修的情况下,日产量也保持在17.5万吨以上,较往年同期高出1.5万-2万吨,而2025年仍有近700万吨新增产能计划投产,且1月中旬后,天然气检修企业将陆续开工,因此尿素日产或逐步由降转增,2025年继续突破新高的概率较大,或会超过20万吨,无出口的前提下,国内难以消化,将成为压制行情的关键因素。

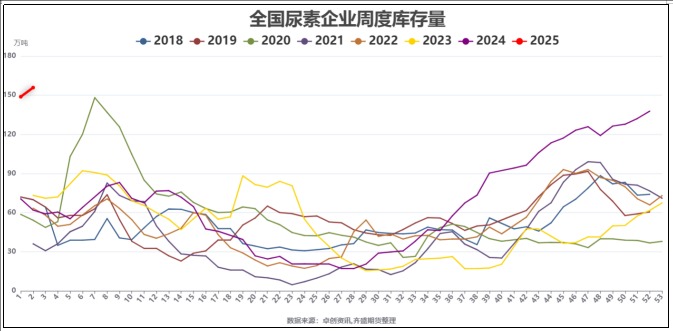

除日产高位外,行业库存也保持历史新高水平。截止到1月10日,据卓创资讯数据统计,尿素企业库存量达到155.9万吨,为近8年来同期新高,且社会库存也在持续勒紧,目前社会库库容饱和度较高,面临库存高位压力。随着农业的储备,终端库存当前也慢慢维持累积状态。据不完全统计,2024年尿素行业结转库存或达到1600万吨,高库存压力下,将压制年后春季农业需求带来的利好。

农业需求转好工业需求偏弱

农业需求的跟进,成为春节前行情反弹的重要支撑,包括苏皖冬腊肥、东北市场农业备肥、华北市场春耕备肥近期均有启动,直接导致行情触底反弹,但是工厂毕竟面临春节前的收单,同时需关注价格上涨后农业需求的持续跟进情况,因此农业需求虽有支撑,或难以带来行情的趋势反转,况且工业需求节前均保持走弱的态势。

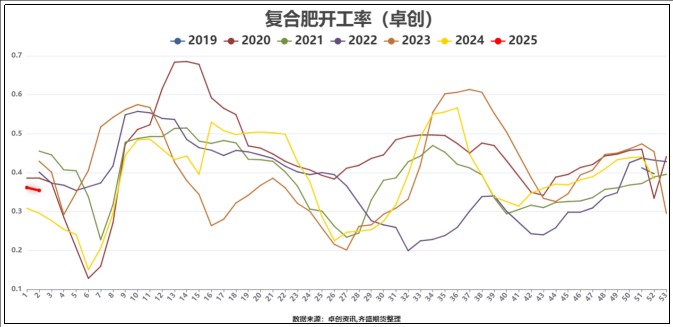

复合肥方面,年前冬储肥的生产已经告一段落,由于原料的不稳定性以及成品库存高位,本年度冬储肥生产开工要低于往年同期。据卓创资讯数据统计,截止到1月10日,复合肥成品库存116.8万吨,为近7年以来的高位水平,而复合肥开工仅在34%左右,已经连续下滑四周,高点较明年明显偏低,开始下滑时间要早于往年1-2周。复合肥行业春节前已经陆续停车,对于尿素行情的支撑明显减弱,年后需关注其成品库存去库状态。

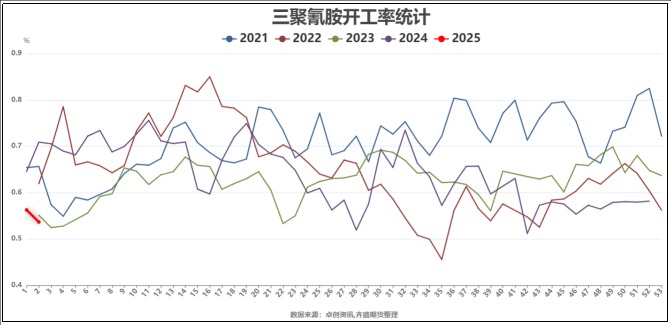

三聚氰胺方面,上半年开工高位,一度达到75%以上,成为尿素需求增量的主要来源,但是下半年开始,开工逐步震荡下滑,且随着春节的临近,开工或逐步降到低位状态。据卓创资讯统计,截止到1月10日,三聚氰胺开工53%,较年内高点下滑20个百分点,且随着春节的临近,仍有继续下滑可能。

板材方面,开工全年保持持续走弱走势,2024年整体需求量较2023年或有15%的下滑。随着春节的临近,临沂、菏泽、河北等板材生产基地已经逐步出现减产或停产,对于尿素的需求进一步萎缩,年后货也已先消化成品库存为主,开工较往年推迟的概率较大。

综上所述,近期农业需求的备货,带来行情的反弹,春节前行情再破新低的概率偏低,但是供应仍保持高位,且工业需求偏弱,因此上行空间或也相对有限,受此影响,春节前尿素行情或已低位区间震荡为主,长期在无出口的状态下,供应压力巨大,趋势走弱态势仍未转变。

尿素

能否扭转熊市

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。