土拍市场是房地产市场的先行指标,观察土拍市场能窥探房地产市场的“冷暖”变化。

2024年10月以来,上海、深圳、杭州、成都等热点城市土拍市场持续活跃,接连出让多宗高总价地块,带动房地产百强企业2024年全年拿地总额同比降幅收窄。

中指院最新数据显示,2024年,百强房企拿地总额为9280亿元,同比下降29.7%,降幅收窄1.8个百分点。

“2020—2024年,百强房企拿地总额总体呈下滑趋势,2024年已不足2020年的三成,特别是民营房企拿地锐减。未来,如若不利于投资的因素消退,企业仍有望恢复拿地节奏。”中指研究院研究主管王琳分析称。

央国企及地方国资是拿地主力

2024年12月19日,杭州萧山区北干东单元地块溢价率达77%;2024年12月2日,深圳南山区粤海街道T107-0107地块成交价达185亿元,由华润和中海联合体竞得,刷新宅地最高总价纪录,溢价率高达46.3%;2024年11月6日和11月15日,成都高新区桂溪街道、锦江区柳江街道两宗地块溢价率分别为46.1%、44.4%;2024年10月29日,杭州蜀山单元XS150201-73地块溢价率达51%。

在楼市新政持续显效下,2024年10月以来,上海、深圳、杭州、成都等核心城市出现多块地块溢价成交,土拍热度持续升温。

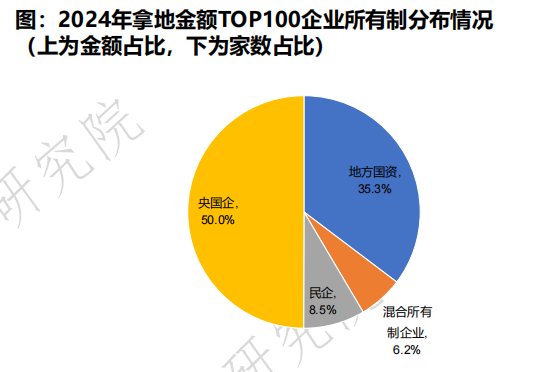

王琳分析称,央国企及地方国资仍是拿地的绝对主力。2024年,拿地金额TOP100企业中,央国企及地方国资家数和金额占比超八成,其中央国企拿地金额占比约50%。受销售能力、融资能力、交付能力等多方面因素影响,央国企获得土地资源的优势明显,中海地产、保利发展、华润置地、建发房产、招商蛇口、中建壹品、越秀地产、中国金茂等央国企位列拿地金额前十。

“民企拿地整体相对偏弱,部分大中型稳健民企保持一定投资规模,部分中小民企积极拓储。2024年,拿地金额TOP100企业中民营企业仅11家,拿地金额占比仅为8.5%,表明当前民营企业仍保持较为审慎的态度。”中指研究院企业研究总监刘水认为,随着行业加快出清步伐,部分中小房企紧抓拿地窗口期,抢占土地资源以提升市场份额,如邦泰集团拿地超百亿元,保持较高投资规模;伟星房产、宁波江山万里、湖南运达房地产在重仓城市积极拓储。

此外,龙湖集团、滨江集团等大中型民营企业继续拿地,以满足开发需要。其中,滨江集团2024年以219亿元排在房企拿地金额榜第七位,龙湖集团以68亿元排在第32位。

“预期2025年,核心城市的市场或将率先止跌回稳,叠加头部房企投资布局向核心城市集中,核心城市土拍市场或将维持一定活跃度,但整体土拍市场回暖仍需要销售市场回暖支持。”王琳说。

多集中在一二线城市拿地

中指院数据显示,长三角TOP10企业拿地金额靠前。2024年,长三角TOP10企业拿地金额1848.4亿元,继续居四大城市群之首;京津冀TOP10企业拿地金额1258亿元,位列第二;粤港澳TOP10企业拿地金额919.3亿元,位列第三。

从重点城市的拿地金额看,央国企和地方国资仍是主力,民企仅在重点深耕区域补充土储。

中指院数据显示,TOP10企业2024年新增货值总额9835.5亿元,占TOP100企业的35.5%,新增货值门槛为121亿元。其中,中海地产、华润置地和保利发展的新增货值位列前三。2024年,中海地产新增货值为1777亿元,华润置地新增货值为1665亿元,保利发展新增货值为1293亿元。

与此同时,中海地产在北京、上海、杭州、成都等多个城市拿地金额均进入前十;保利发展、绿城中国、中国金茂在3个城市位列拿地金额前十。滨江集团聚焦杭州,在杭州位列拿地金额第一。

百强房企

最新数据

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。