中信证券研报表示,房地产新周期开启的信号已经出现,但房价止跌还需政策临门一脚。相信2025年4月—5月是政策前置的关键窗口期,主要的可能政策包括进一步降低居民购房资金成本,合理满足改善置业需求,扩大存量土地收储和加强对房企的流动性支持。中信证券认为房价将迎来长周期的底部,看好能建设好房子、在运营好资产、在提供好服务的房地产开发企业和服务平台。

全文如下

地产|稳住预期,扩大内需—房地产政策加码预测

我们认为,房地产新周期开启的信号已经出现,但房价止跌还需政策临门一脚。相信2025年4-5月是政策前置的关键窗口期,主要的可能政策包括进一步降低居民购房资金成本,合理满足改善置业需求,扩大存量土地收储和加强对房企的流动性支持。我们认为房价将迎来长周期的底部,看好能建设好房子、在运营好资产、在提供好服务的房地产开发企业和服务平台。

房地产行业身处下行周期的尾声,新周期开启的信号已经出现。

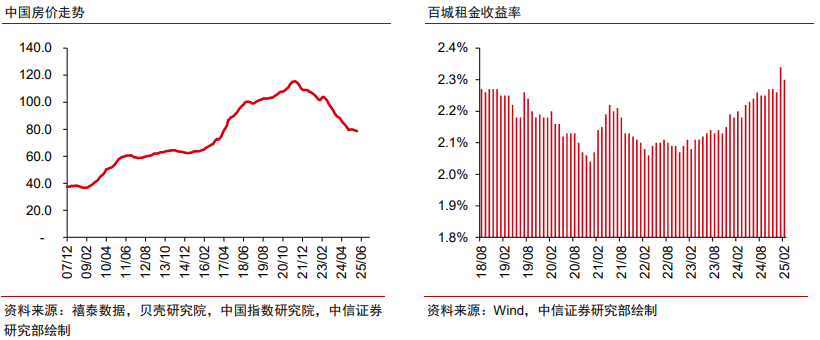

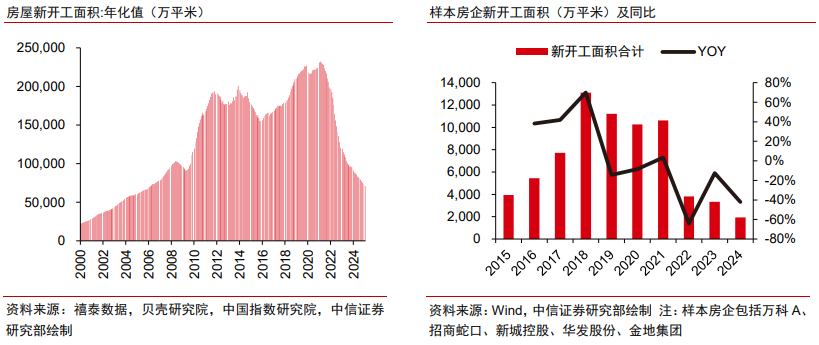

房价调整已经较为充分,核心城市房价较历史最高点下跌超过30%,2017年之后置业的居民都没有浮盈。二手房挂牌规模虽然大,但业主下调报价的紧迫性已经不高。百城租金收益已经达到2.2%,租金收益率和长期无风险利率倒挂的局面已经改变。社会房屋开工和竣工已经大幅下降,主体信用风波已经接近尾声。从这些角度来看,我们都有理由相信,超过3年的房价下跌周期,即将结束了。

▍实现房价止跌,还需要政策临门一脚,我们也相信政策会积极出台。

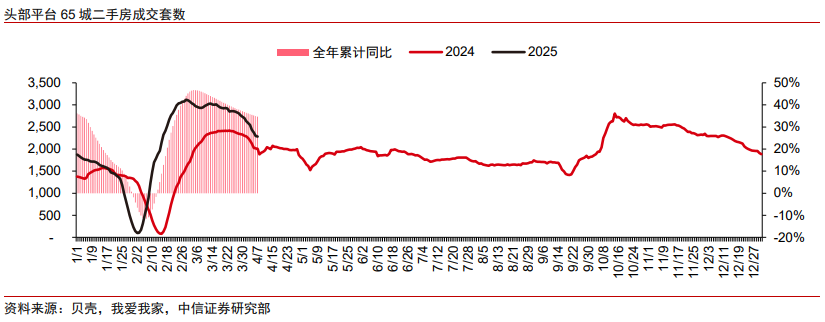

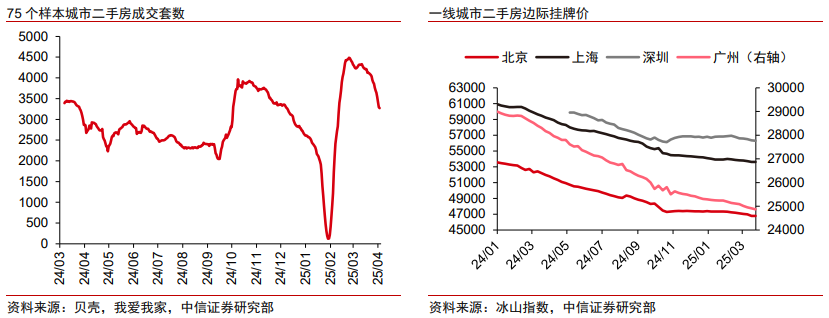

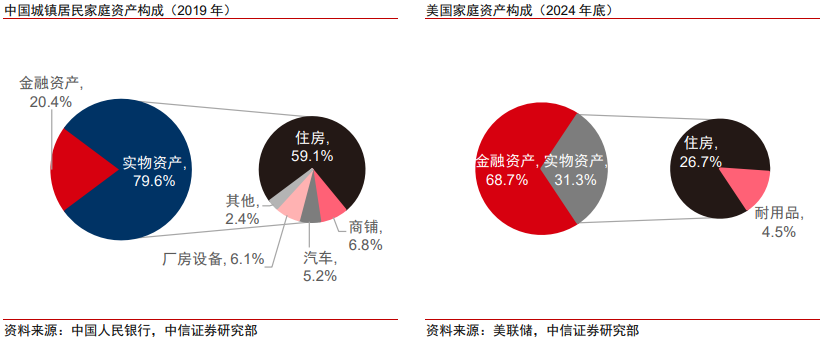

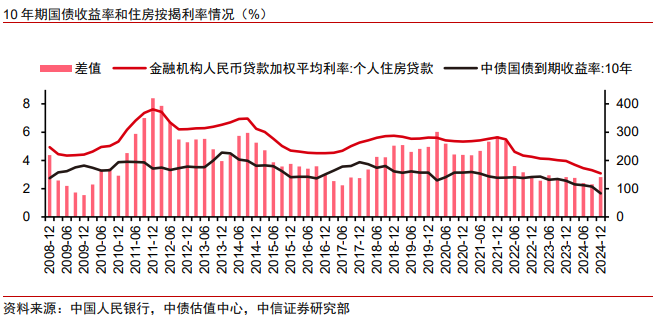

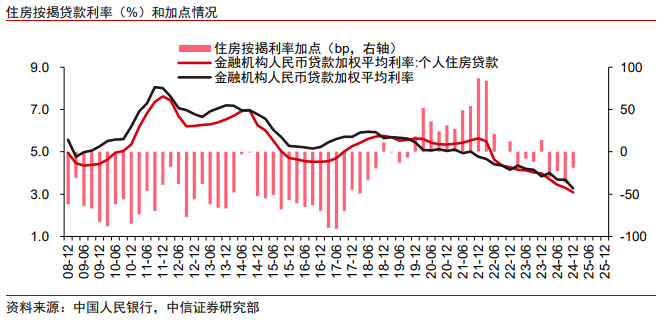

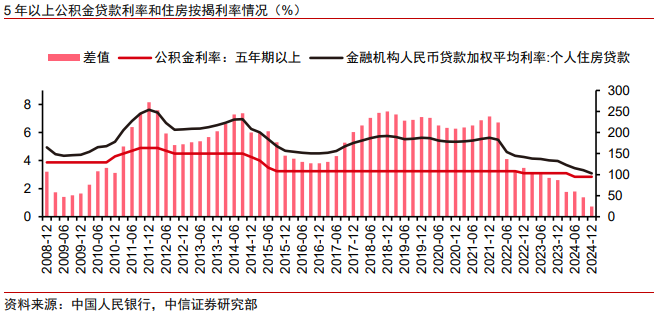

受季节性因素影响,二手房交易量开始阶段性下行。大多数城市虽然房价下跌放缓,但并没有完全止跌。对等关税等造成的外部不确定性,也影响居民的置业信心。对照历史,我们认为目前按揭贷款利率定价还有下行空间,公积金贷款利率定价还有较大幅度下行空间,对大户型、二套房的购房首付和利率限制都可以放宽甚至取消。我们相信,稳住房地产市场,对于提振消费、扩大内需,意义重大。

▍预计新一轮房地产政策主要包括降低居民置业资金成本,给予改善性需求以应有的待遇,扩大存量土地收储和加大对房企流动性支持等。

总体来看,我们预计在金融、财政、规划等诸多领域,房地产政策仍有较大空间严控增量,消化存量,提高质量。我们相信,2025年4月-5月,是政策最有可能出台的时间窗口。

▍预计全年房地产市场稳中向好,房价见底。

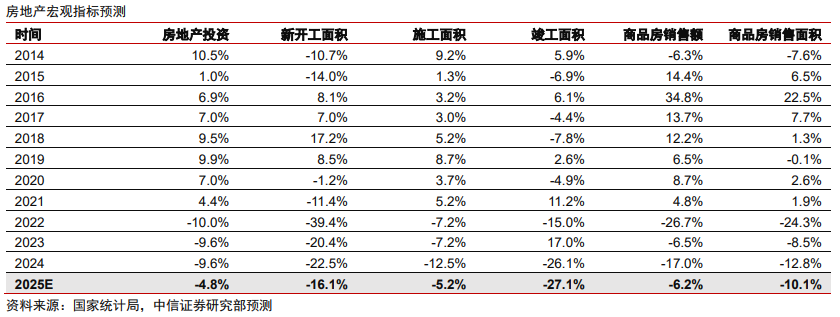

我们预计,2025年全年新房销售额同比下降6%,二手房销售额同比增长10%以上,房地产开发投资小幅下跌5%,房屋新开工下降16%,房屋竣工下降27%,全国土地出让金增长9%,主要城市房价在2025年下半年实现完全止跌,此后部分城市可能温和回升。

▍风险提示:

政策没有发挥应有作用,房价继续下降的风险;部分公司缺乏可售资源,销售持续缩水,盈利能力下降的风险;办公楼等业态租金持续下行风险。

▍投资策略:聚焦好开发、好资产、好运营和好服务。

和2022-2024年不同,当前获得土地本身并不能保证企业具备相对竞争优势。我们认为,具备产品溢价能力,拥有优质稀缺核心不动产(主要是购物中心业态的)的发展商是我们的首选。好房子也需要好服务,我们建议参与头部商管运营平台的价值系统性重估,也看好具备稳定分红能力的物业服务平台。

文章来源:人民财讯

房地产

新周期

开启信号

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。