一周综述:

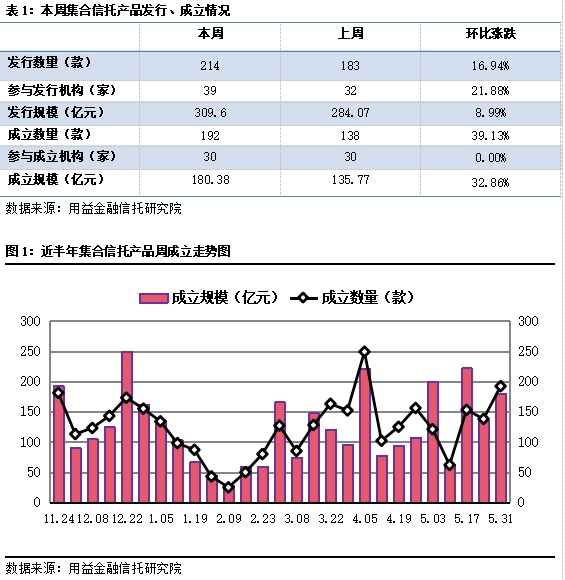

1、本周集合信托成立市场回暖,募集规模大涨超三成。据公开资料不完全统计,本周共有192款集合信托产品成立,数量环比增加39.13%;募集资金180.38亿元,环比增加32.86%。

2、本周集合信托发行市场回升,发行规模小幅上行。据公开资料不完全统计,本周共39家信托公司发行集合信托产品214款,环比增加16.94%;发行规模309.60亿元,环比增加8.99%。

3、本周各投向领域的集合信托产品募集规模涨跌不一。据统计,本周金融类集合信托募集资金60.76亿元,环比减少10.15%;房地产类信托的募集规模73.04亿元,环比增加127.80%;基础产业类信托募集资金22.29亿元,环比减少5.92%;工商企业类信托募集资金24.23亿元,环比增加2.28倍。

一、集合信托市场一周回顾

本周集合信托成立市场回暖,募集规模大涨超三成。据公开资料不完全统计,本周共有192款集合信托产品成立,数量环比增加39.13%;募集资金180.38亿元,环比增加32.86%。本周集合信托市场的行情回暖,成立规模增加超过三成。现阶段资金面较为宽松,在无风险收益率下行、优质资产供不应求的情况下,部分集合信托产品出现“秒杀”等现象。信托产品尽管收益一再下跌,但仍有优势,集合信托产品的募集情况或出现短期的火爆。

![Y_~BEJDYB[~@(L{0FSC}X]Q.png](/uploadfile/2020/0603/202006030855526.jpg)

本周披露成立规模的24家信托公司中,成立规模在10亿元以上的信托公司6家,5-10亿元之间的5家,1-5亿元的信托公司5家,1亿元以下的信托公司8家。成立规模前三的信托公司分别是:光大信托(37.36亿元)、民生信托(32.57亿元)和外贸信托(15.73亿元);产品成立数量前三的信托公司分别是:民生信托(32款)、光大信托(22款)、长安信托(18款)。

![T]0IUP7[0]K5KZ2)]G0D6EI.png](/uploadfile/2020/0603/202006030856057.jpg)

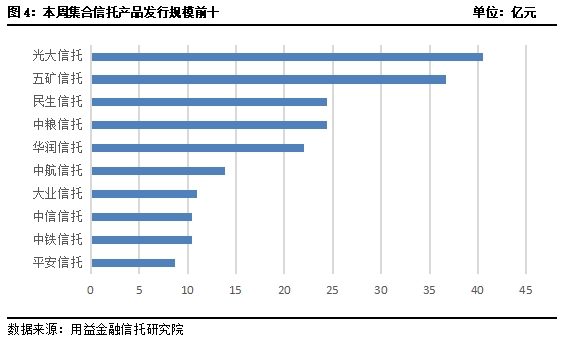

本周集合信托发行市场回升,发行规模小幅上行。据公开资料不完全统计,本周共39家信托公司发行集合信托产品214款,环比增加16.94%;发行规模309.60亿元,环比增加8.99%。从各投向领域的发行情况来看,基础产业类信托产品发行规模居首位,达到104.53亿元;而房地产类产品的发行规模次之,为88.79亿元。

本周披露发行规模的36家信托公司中,发行规模在20亿元以上的信托公司5家,10-20亿元之间的4家,规模5-10亿元的10家,规模5亿元以下的17家。发行规模前三的信托公司分别是:光大信托(40.54亿元)、五矿信托(36.67亿元)和民生信托(24.43亿元);发行数量前三的信托公司分别是光大信托(30款)、民生信托(28款)、五矿信托(20款)。

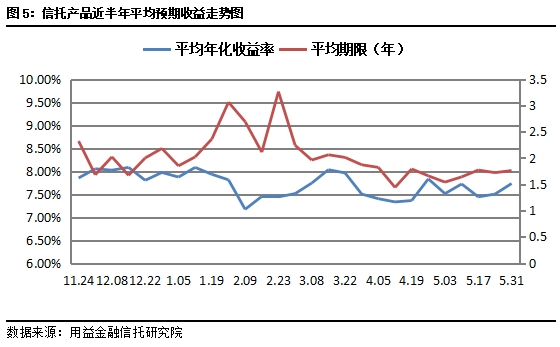

本周成立的集合信托产品平均年化收益率为7.73%,环比增加0.22个百分点;集合产品周平均期限为1.76年,较上周增加0.04年。信托行业现阶段面临的主要问题是“优质资产荒”,回报率高的优质资产逐渐减少。在市场不确定性依旧较大的情况下,优质资产供不应求,信托公司在展业上依旧保持在相对稳健的做法,这也同时带来收益进一步下行的可能。

本周各投向领域的集合信托产品募集规模涨跌不一。据统计,本周金融类集合信托募集资金60.76亿元,环比减少10.15%;房地产类信托的募集规模73.04亿元,环比增加127.80%;基础产业类信托募集资金22.29亿元,环比减少5.92%;工商企业类信托募集资金24.23亿元,环比增加2.28倍。

金融类信托产品依旧稳居榜首,基础产业类产品表现萎靡。从大环境来看,在货币政策的支持下,市场资金充足,融资方通过信托融资的份额减少。从监管来看,非标类产品预期成为监管重点,信托公司在未来展业方向上可能会偏向金融类产品和服务信托等。而基础产业类产品受到银行、债券等渠道资金涌入,控制地方债务风险和地方政府压降融资成本的影响,政信类业务的开展或陷入一个短期的调整期。

二、信托市场一周动态

跌入“7”时代信托产品高收益不再

随着资金利率的下行,近来信托高收益资产不再,集合信托产品预期收益率持续下降,平均收益率跌破8%,步入“7”时代。有信托业人士表示,长期来看,在货币政策持续宽松的背景下,融资方倾向从其他市场借入低成本资金,再加上监管对非标业务进行严格限制,可投非标资产趋少,未来集合信托平均预期收益率会继续下行。

40%以上资产集中于前10家公司信托公司优胜劣汰愈发明显

从数据上看,信托业40%以上的信托资产规模都集中于前10家公司,行业头部公司依然占据着较大的市场份额,并且这两年以来行业集中度不断提高,强者恒强的态势愈发明显。2019年,66家信托公司共实现净利润536.64亿元,同比减少1.61%。

信托业政策红利时代过去深耕细作的发展时代到来

今年以来,基于政府信用和城投债信仰,基础产业类信托受到了多数理财经理的推荐。但记者了解到,伴随着地方政府负债成本下降的大趋势,有多个政信项目已提前结束。有分析认为,信托业的政策红利时代已经过去,一个深耕细作的发展时代已经到来。

产品收益率齐声下跌信托行业“资产荒”来袭

在市场流动性充裕、市场利率下行的大环境下,信托产品高收益不再。产品预期收益率的持续下降,也引发了市场对信托行业“资产荒”的担心,多位信托公司相关人士更是直言“好资产难找”。在分析人士看来,收益率下行短期内难以逆转,“资产荒”也并非是没有资产可投,而是回报率高的优质资产逐渐减少,未来信托公司可以加大服务类信托例如,家族信托,消费类信托等布局。

信托资金池风险规模有多大?

从66家信托公司已发布的年报来看,截至2019年底,主动管理型产品中其他投资类余额共1.47万亿元,大多数信托公司将资金池业务归入到其他投资类项目中,所以这1.47万亿元估计有一大半都是资金池的规模,非常庞大。资金池不能与项目形成一一对应关系,没有有效的隔离手段,只要其中一个投资项目出现风险,都有可能引起连锁反应。借新还旧,资金池累积的风险会越来越大。

多地区下调政信项目融资成本优质资产“话语权”提升

种种迹象显示,地方平台融资成本定价话语权正在提升。业内人士分析认为,目前江浙两省降低融资成本已是事实,未来不排除更多地区严控融资成本,中短期来看,信托行业政信业务收益、规模双降不可避免。

三、信托公司创新业务动态

搭建非标和标的桥梁信托业设立单层ABS独自承担投行功能

近日,中信信托担任计划管理人并主导实施了信托行业内首单单层SPV(特殊目的载体)结构商业房地产抵押贷款类资产证券化产品(CMBS)。这也意味着在开展资产证券化(ABS)业务中,信托公司已有能力单独承担投行职能。中信信托副总经理刘小军认为,资产证券化业务,作为非标和标的嫁接桥梁,是信托公司的重要发展方向。

全国政协委员金李:大力发展养老信托

当前,中国存在“未富先老”的压力,还要面对养老金储备不足、养老服务发展不平衡不充分、养老制度体系不完备等诸多问题。如何避免“老无所依”、“老无所养”,是属于大多数人的担忧。全国政协委员、北京大学光华管理学院讲席教授金李则看到了这一挑战下的机遇。他认为,通过“大力发展养老信托”,可以培育出取代房地产的经济新动能。

2019信托业创新报告:躺赚不再转型如箭在弦

信托公司年报披露大戏临近收官。信托公司正面临严厉监管,特别是在房地产信托领域,再加上资金信托新规征求意见稿颁布,信托行业首次引入非标比例限制,将对信托行业非标业务造成巨大冲击。曾经躺着赚钱的信托公司,迎来了行业分化,亟待业务转型的新考题。信托公司在力求加码创新业务,发力消费金融业务和家族信托,寻求新的利润增长点。

助力战疫战贫平安信托受托设立双重扶贫慈善信托

5月25日,平安信托作为受托人成功设立 “平安大名城双重扶贫慈善信托”,规模50万元,信托财产用于向贫困农户采购农产品并向敬老院、留守儿童中心、希望小学、福利院等困难弱势群体捐赠农产品,在帮助贫困农户扩大销售的同时,又能关爱弱势困难群体,实现双重扶贫的公益效果。这是国内首支“消费扶贫+精准扶弱”慈善信托,开创了慈善信托新模式。

信托

资产荒

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社