封闭场景中,全球第一家L4级自动驾驶商业化公司一定是产生于中国。

21世纪经济报道记者杜巧梅 北京报道

“今年(自动驾驶行业)最大的变化是国内外无人驾驶创业公司都取得了不小的进展,尤其是国内特定场景的无人驾驶距离商业化落地已经很近,或者已经在商业化的路上了。与此同时,宏观环境、资本市场和融资环境也发生了很大的变化,企业经营的外部环境变得恶劣了,产业进步了,但外部环境变差了。”

9月19日,上海辰韬资产管理有限公司董事长林新正在“第二届智能驾驶商业化落地与产业发展趋势主题研讨会”上表示。

自2022年下半年以来笼罩在全球自动驾驶行业头顶的阴霾始终未消散,资本对高级别自动驾驶的热情逐渐减退。

长期过高投资、无法看到落地的实际案例、技术不够成熟导致安全性未能得到保证等困境,都给自动驾驶行业的未来发展带来诸多不确定性。

尽管在资本市场遇冷,但在林新正看来,无人驾驶产业是我国不多的、未来发展空间清晰的新兴大产业。尤其是封闭场景中,全球第一家L4级自动驾驶商业化公司一定是产生于中国。

“国内封闭场景无人驾驶,一年来也取得了很大的进展。”林新正表示,“无人驾驶产业正处于行业内的进展快于行业外对它们的感知的阶段,外行觉得还很有争议,但深入产业又能看到商业化越来越近,确定性越来越强,是正处于拐点中的这么一个投资时机。”

其中,在矿山无人驾驶场景中,头部企业技术上已实现100%常态化去人,并且在百车规模的并行运行情况下接近人工效率,并做到单矿的毛利转正。整个产业正从早期的功能实现以及适配逐步进入降本、提效阶段。

同时,在港口无人驾驶领域呀,从早期的港口向铁路、陆路和集散中心扩展,行业天花板被大大提升。大量引入新能源重卡推动国内港口在增效减碳方面效用明显。

而在末端配送领域,在部分城市的示范区实现低速无人化,且示范城市逐步增多。在城市内支线段,快递、商超、外卖、团购等场景多样化尝试。随着整个行业的传感器和底盘出货量快速增长,头部公司在传感器和底盘方面的成本也在逐步降低到可以支持大规模商业化的水准。

事实上,作为风口前端的产业,2022年我国智能驾驶产业市场规模已达2894亿元。中国信通院预计,到2025年中国智能驾驶汽车市场规模将接近万亿元。

值得注意的是,随着近年来行业利好政策的不断加码和产业链上下游的不断成熟,智能驾驶应用商业化落地进程已从试点示范进入规模化推广阶段。

2025年迎来商用化落地关键节点

近年来,政策和技术的双重共振加速了智能驾驶产业迈向规模化商用。尤其是2023年来,利好智能驾驶产业的政策陆续出台,将智能驾驶行业推进到大规模商业落地的拐点。

仅上半年,国内相关部门和地方政府已出台近30条涉及智能驾驶产业的相关政策和规定,从产业结构、技术创新、网联基础设施等多方面推动智能驾驶行业发展。

与此同时,中央各部门跨部委协同,策划准入试点等试点项目,营造良好发展环境。央地协同,地方先行先试探索创新路径。截至2023年6月,我国50余个省市区发布道路测试实施细则,推动无人化测试、载人测试、载物测试、高速测试、商业化试点等测试示范创新探索。多地通过地方立法或设立政策先行区推动智能网联汽车发展。

“在产业扶持上,以科技部重点研发计划等为代表,科技部、工信部、发改委等部委持续加强新能源汽车、智能网联汽车相关重点研发计划支持,聚焦重点领域投入超过百亿元。”中国智能网联汽车产业创新联盟副秘书长李晓龙表示。

值得一提的是,6月21日,工业和信息化部副部长辛国斌在国务院新闻办公室举行的政策例行吹风会上表示,将启动智能网联汽车准入和上路通行试点,组织开展城市级“车路云一体化”示范应用,支持有条件的自动驾驶。

“这里面讲的是L3级及更高级别的自动驾驶功能商业化应用。我们已经启动了这项工作,地方也在积极响应。相信在不久的将来,更多有智能化水平的产品会跑在路上。”辛国斌表示。

事实上,在过去几年的探索下,目前国内智能驾驶企业的商业化落地也正从单一领域、个别城市逐渐扩大到各行业领域和全国范围的规模化商业落地。各领域头部企业取得商业化落地突破性进展的案例层出不穷。

一方面,北京、上海、广州、深圳等地的示范区已经在为L3级甚至L4级自动驾驶技术落地而积极推进配套的基础设施建设。今年7月,上海、北京也先后出台政策,允许全无人自动驾驶出租车“上路”。

另一方面,相关车企、自动驾驶公司等也加快高级别自动驾驶技术的落地。

9月5日,百度宣布自动驾驶国家新一代人工智能开放创新平台华中区域中心落地中国车谷;当天,武汉市向百度集团发放了国家智能网联汽车(武汉)测试示范区第1000张自动驾驶测试牌照。

在商用车领域,易控智驾已实现100%常态化去安全员,运营效率已实现有人驾驶的100%,现阶段商业化重点已从自动驾驶算法转向开发线控底盘等硬件包括车辆等的适配,进入全面降本增效阶段;斯年智驾也已在港口、散货集散地、物流园区完成大规模商业化落地;而专注于城市公开道路的白犀牛已有超百台车辆在十余个城市进行无人车常态运营。

如今,技术作为限制商业化落地的最大影响因素已被突破,常态化去安全员运行从单点单场景试运营转变为多场景多点爆发。北京、上海、广州、武汉、长沙、无锡等多地已加快推进基础设施建设布局。

李晓龙预计,随着城市级“车路云一体化”规模示范应用,2025年有望成为智能网联汽车商业化应用的关键节点。

重构无人驾驶产业生态

当前,全球智能网联汽车向规模化示范新阶段演进,中国正在加速探索车路云一体化发展路线与示范应用。随着车路云一体化的深入推进及商业化应用的落地加速,各领域需求及机会不断催生与涌现,智能驾驶产业结构有望重构,产业生态正在逐步形成。

“无人驾驶并不是一个全新的技术,但它是全新的应用场景,因为全新,需要所有无人驾驶创业公司一起发展、共同促进,需要产业构建一个应用生态,也需要资本一起参与,因为构建生态需要大量的资本投入,而且资本投入越大,推进的节奏越快。”林新正认为。

在林新正看来,无人驾驶处于商用化前夕,必须经历构建生态这一个环节,这个环节涉及的不仅是创业公司本身,还涉及创业公司之外的产业环节。

“智能驾驶作为少有的顶级赛道,随着产业生态重构、产业价值更替、行业逐渐成熟,将带来巨大的产业变革。受益于供应链的不断降本,自动驾驶技术的商业价值开始凸显,且空间巨大。”上海辰韬资产管理有限公司执行总经理贺雄松表示。

从长远来看,当下正值智能化大潮,亿万市场规模的汽车产业所涉及的零部件达数万个,而软件领域所涉及的技术单元则更加庞杂,因此智能驾驶产业的未来发展将更为多元。

与此同时,产业发展带来了系统性的投资机会,产业链的多条细分赛道也受到了市场的关注。尤其是在算法、硬件、运营等领域,未来行业逐渐成熟带来的分工细化,将会有众多独角兽涌现。

如当前备受关注的线控底盘行业,因其是实现高级别自动驾驶的必要条件,已日益成为智能浪潮下具有明确前景的“黄金”赛道。

辰韬资本发布的《2023年中国商用车线控底盘行业研究报告》(以下简称《报告》)显示,2022年国内线控底盘市场规模已达200.4亿元。随着线控底盘市场渗透率的进一步提升,预计2030年市场规模将达到1420亿元。

“线控底盘是车辆智能化的硬件基础和底层架构。不管乘用车还是商用车,没有一个线控底盘,谈智能化都是空中楼阁。”此前,所托瑞安创始人兼CEO徐显杰在接受21世纪经济报道记者采访时也表示,作为走向高阶自动驾驶一个必备的要素和环节,线控底盘将是商用车领域的下一个蓝海。

据了解,线控底盘实际是对汽车底盘信号的传导机制进行线控改造,以电信号传导替代机械信号传导,使其更适用于自动驾驶车辆。

《报告》显示,目前线控底盘在末端无人配送、干线物流、矿山、环卫清扫、场内货运、巡逻侦查、无缝化移动服务等场景全方位开展落地应用。应用需求是技术进步的重要推动力。当前线控底盘行业处于早期的起步阶段,产业生态正在逐步形成中,随着应用场景的拓展,许多应用困境与痛点亟待解决,这些未被满足的市场需求将推动线控底盘技术升级,也将形成新的市场机会,成为线控底盘玩家未来进化与迭代的方向。

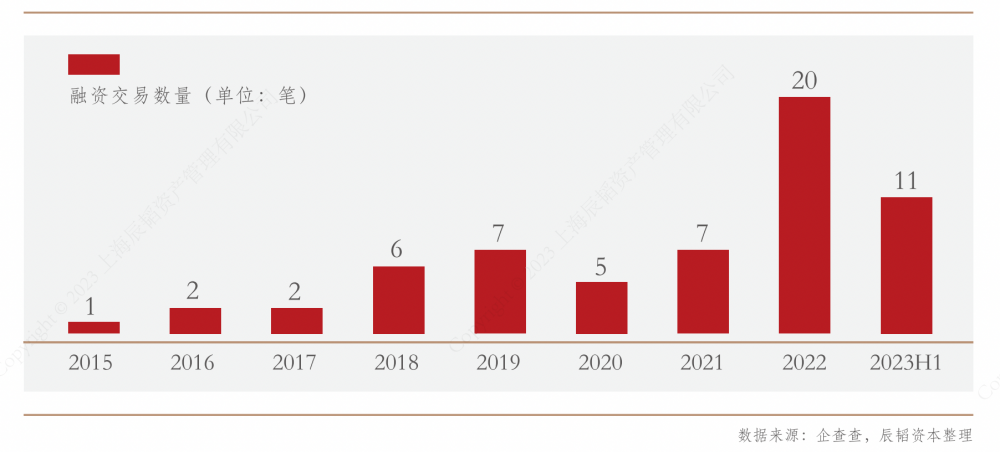

据不完全统计,2022年国内线控底盘相关领域融资约20起,占整个自动驾驶赛道融资数量的16%,线控底盘对资本的吸引力不断增强。仅2023年上半年,线控底盘赛道的融资交易数量便达11起,多个项目的融资金额达亿元级,赛道仍维持2022年以来的高景气度,并呈现向头部靠拢的趋势。

无人驾驶

商用

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。