恢复大额申购业务仅2周,由明星基金经理丘栋荣管理的中庚价值领航混合基金又将收紧大额申购上限。

近日,中庚基金发布公告称,出于保护基金份额持有人利益需要,中庚价值领航基金自2月21日起调整在销售渠道的大额申购(含转换转入和定期定额投资)的限额。期间,如单日单个基金账户单笔申购金额(含转换转入和定期定 额投资)超过100万元(不含),或者单日单个基金账户多笔累计申购金额(含转换转入和定期定额投资)合计超过100万元(不含),中庚基金有权对超过限额的申请予以拒绝。

这就意味着,中庚价值领航基金自2月7日起恢复大额申购2周后,将再度收紧大额申购上限。

曾限制1万元以上大额申购

中庚价值领航基金于2021年9月13日起限制大额申购,即单日单基金账户申购金额(含定期定额投资、转换转入)单笔或累计不超过1万元。

四个月后,中庚基金于1月28日发布公告称,为满足广大投资者的投资需求,自2月7日起,恢复中庚价值领航基金大额申购(含转换转入、定期定额投资)业务,即取消该基金单日单基金账户申购金额(含定期定额投资、转换转入)单笔或累计不超过1万元的限制。

对此,有业内人士指出,或许是有机构资金涌入该只基金,才令基金管理人在如此短时间内调整了限购政策。

截至2021年6月30日,中庚价值领航混合的持有人结构是:机构持有6.35亿份,占总份额的50.12%;个人投资者持有6.32亿份,占总份额的49.88%。

中庚价值领航基金持有人结构,来源:Wind

中庚价值领航基金由中庚基金副总经理兼首席投资官丘栋荣管理,他目前在管基金共有4只,

不过,4只基金均处于暂停申购或暂停大额申购的状态。其中,中庚价值品质一年持有和中庚小盘价值为暂停申购的状态,中庚价值灵动灵活配置则是设置了1万元的限购政策。

年初至今收益为7.57%

基煜研究表示,因为业绩表现突出,绩优基金往往受到众多投资者的追捧,基金规模快速扩张。基金规模过快扩张会给基金产品投资带来流动性风险,也会对基金经理超额收益表现造成一定影响。基金公司可能出于以上考虑会对基金产品进行限购。

“绩优产品的限购对投资者能够起到保护作用。每种投资策略容量都是有一定限度,保持合适的管理规模有利于投资策略持续发挥有效性,也有利于控制投资收益和风险,所以,一般来说,限购对投资者有积极意义。”基煜研究指出,从历史来看,市场上口碑较好的基金公司极少有通过短期排名来实现长期发展战略,也出过一些基金公司因为短期表现突出而昙花一现的现象。所以,投资者在选择基金公司时,不建议将个别产品的短期表现作为优选的主要目标,保持理性投资,综合考量基金公司的投研实力和业绩表现。

从中庚价值领航基金的业绩表现来看,该基金的排名确实十分靠前。

Wind数据显示,截至2月17日,中庚价值领航基金今年以来收益为7.57%,同类排名4/2670;过去1年、2年、3年的收益分别是45.56%、67.41%、115.12%,同类排名7/1692、153/931、293/656。

中庚价值领航基金业绩表现,来源:Wind

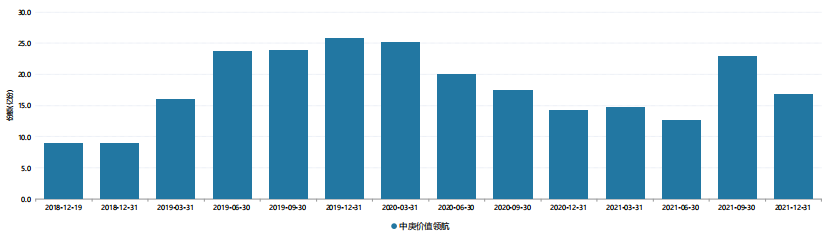

虽然业绩十分出众,但中庚价值领航基金的规模却在2021年四季度出现缩水。截至2021年四季度末,中庚价值领航的总资产净值为36.49亿元,较2021年三季度末的51.22亿元下滑了14.73亿元,降幅为28.76%。

中庚价值领航基金规模变化,来源:Wind

此外,丘栋荣另外3只在管基金规模同样在2021年四季度出现缩水的情况。截至2021年四季度末,其合计管理规模为174.25亿元,较2021年三季度末的208.46亿元下滑34.21亿元,降幅为16.41%。

后市关注四方面投资方向

对于后市,丘栋荣在2021年四季报中判断,市场整体韧性仍在,市场结构性高估和低估并存。将继续坚持低估值价值投资理念,精选基本面风险降低、 盈利增长积极、估值便宜的个股。

具体而言,丘栋荣重点关注四个投资方向:

1、大盘价值股中的金融、地产等。金融板块中,看好与制造业产业链相关、服务于实体经济、有独特竞争优势的区域性银行股。地产类公司则集中于具有高信用、低融资成本优势的央企龙头公司。

2、煤炭、能源、资源类公司。从市场定价和估值来看,这类公司视为周期类资产,估值极低、现金流好、资本开支少、分红收益率较高、现价对应的预期回报率高。因此,碳中和背景下,我们继续看好能源、资源类存量优质资产的投资价值。

3、中小盘价值和成长股。包括广义制造业中具备独特竞争优势的细分龙头公司,如化工、轻工、有色金属加工、机械加工等行业,可以挖掘出真正的低估值小盘价值股和成长股;以及估值较低,且受益于后疫情时代线下消费需求逐步复苏的公司,如商贸零售、纺织服装、交通运输等行业中的部分个股。

4、港股中的大盘价值股和部分互联网股。一方面,港股的价值股基本上都是龙头企业或者央企,这些资产质量非常高、最能承受基本面压力,因此风险较小。比如电信运营商、地产、银行、保险、能源、煤炭的龙头公司,都是中国经济体中最中坚的力量。港股的互联网股业务是深深嵌入中国经济中的,格局清晰但其核心业务壁垒仍较为坚实。另一方面,港股的价值股对应的在A股中的价值股很便宜,但是在港股更便宜,同时对应的分红收益率保持着非常高的水平。随着基本面、监管层面和流动性压力的逐步缓释,港股值得关注。

中庚基金

大额申购

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。