摘要

【中信建投:纯碱行情有望保持活跃整体将呈现易涨难跌态势】中信建投研报指出,近期全国地产政策频出,而纯碱作为地产竣工产业链上的主要品种之一,受到市场关注。近日纯碱连续期货价格明显上涨。纯碱是地产链的核心品种之一。近两年行业供需格局已经发生较大变化,主要体现在行业产能快速向头部两家企业集中、以及光伏需求占比快速提升。中信建投推算了未来三年内行业供需平衡。总体而言,中信建投认为行业综合开工率仍将保持在85%以上水平,且纯碱行情有望保持活跃、且整体将呈现易涨难跌态势。行业头部企业和相关弹性标的仍然值得长期关注。

中信建投研报指出,近期全国地产政策频出,而纯碱作为地产竣工产业链上的主要品种之一,受到市场关注。近日纯碱连续期货价格明显上涨。纯碱是地产链的核心品种之一。近两年行业供需格局已经发生较大变化,主要体现在行业产能快速向头部两家企业集中、以及光伏需求占比快速提升。中信建投推算了未来三年内行业供需平衡。总体而言,中信建投认为行业综合开工率仍将保持在85%以上水平,且纯碱行情有望保持活跃、且整体将呈现易涨难跌态势。行业头部企业和相关弹性标的仍然值得长期关注。

全文如下

中信建投|纯碱:地产链核心品种,新格局下仍不乏机会

纯碱是地产链的核心品种之一。近两年行业供需格局已经发生较大变化,主要体现在行业产能快速向头部两家企业集中、以及光伏需求占比快速提升。我们推算了未来三年内行业供需平衡。总体而言,我们认为行业综合开工率仍将保持在85%以上水平,且纯碱行情有望保持活跃、且整体将呈现易涨难跌态势。行业头部企业和相关弹性标的仍然值得长期关注。

图片

近期全国地产政策频出,而纯碱作为地产竣工产业链上的主要品种之一,受到市场关注。近日纯碱连续期货价格明显上涨。

图片

纯碱行业虽然是传统行业,但其实在过去两年内,我国纯碱行发生了供需格局的较大变化。值此地产产业链预期复苏之际,本篇报告主要梳理行业的供需情况,以及在此供需背景之下的投资机会。

供给端:远兴、金山引领扩产,行业供给大幅趋于集中

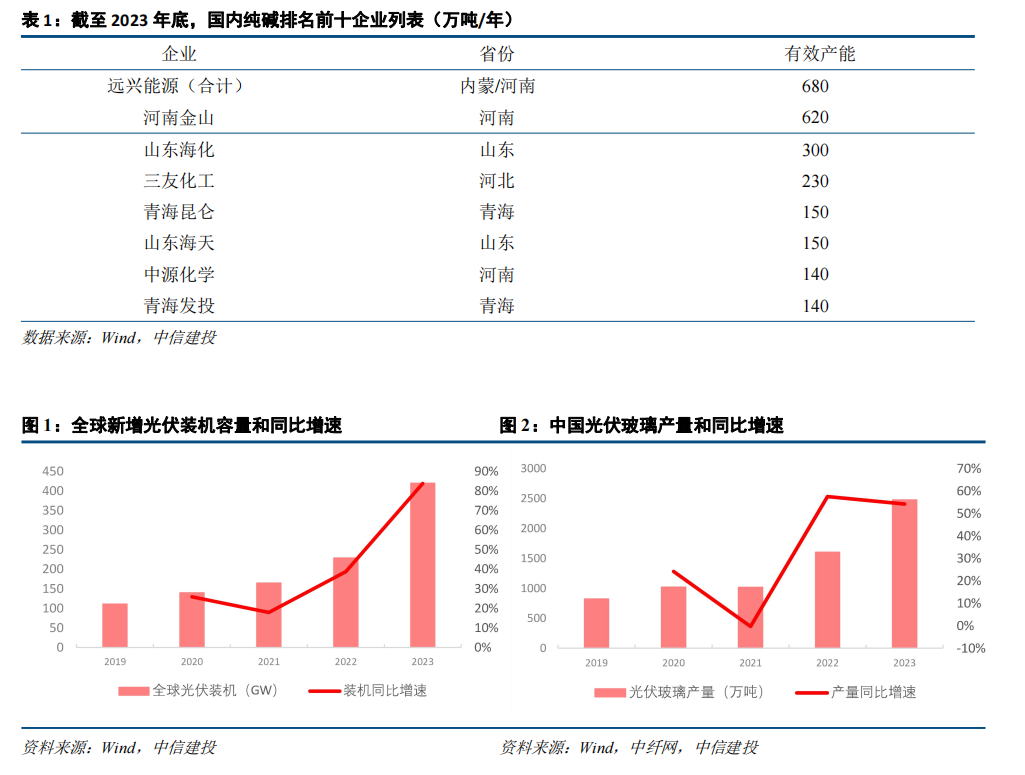

近两年,纯碱供给端代表性的事件就是头部企业的集中扩产,其中远兴阿拉善一期500万吨纯碱于2023H2开始逐步投产,河南金山同样投产200万吨产能。使得行业格局向头部两家企业大幅集中。特别是,远兴阿拉善为天然碱项目,成本明显领先于行业平均水平;金山产能为联碱法,同样相比于行业最多的氨碱法装置有成本优势。因此,行业成本曲线在最近两年中也出现较大幅度改变。

需求端:光伏接棒需求支撑;平板玻璃环节平滑竣工端冲击

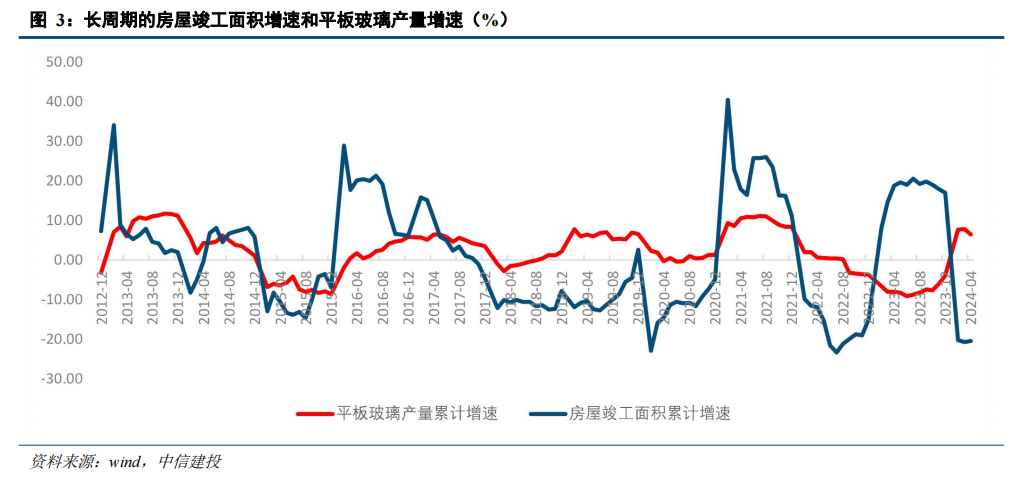

光伏方面:需求占比大幅增加;24年尚可预期较高增长。过去两三年,随着光伏行业的大幅扩张,对纯碱而言最显著的变化即为光伏玻璃日熔量大幅增长。由于全球光伏装机所对应的绝大多数光伏玻璃均来自中国,所以中长期看,全球光伏装机量是决定光伏玻璃的需求的最主要因素(而不是光伏玻璃产能),如下图。到了2024年,光伏玻璃日熔量已经来到10万吨/天,向着平

板玻璃日熔量接近,已经成为纯碱需求端的最有力支撑。且2024年,全球光伏新增装机仍有望维持25%左右的增速,继续向上拉动纯碱需求增长。

图片

地产方面:地产竣工波动大,但平板玻璃产量波动相当平滑,且由于较低基数,即使24年竣工周期不佳也不会特别特别冲击需求。1吨平板玻璃的生产约需要0.2吨纯碱,因此,纯碱的地产端需求主要就体现在平板玻璃的产量上。而平板玻璃轻易不冷修、一旦冷修则长时间停工的特征决定了行业多数产能的开工负荷波动很小。如下图,可以看出历史上玻璃产量的同比增速波动幅度远远小于房屋竣工面积的增速波动幅度。

甚至在23年我们还看到了竣工与平板玻璃产量的反向关系:23年全年竣工同比增速达+17%,但平板玻璃由于22年的高基数,同比增长为负。而到了24年,市场普遍预期房地产竣工增速转负,但我们也有理由相信平板玻璃产量很难在23年基数之下出现大幅下滑。

图片

供需平衡:以下,我们做一个较为简洁的纯碱供需平衡推算——

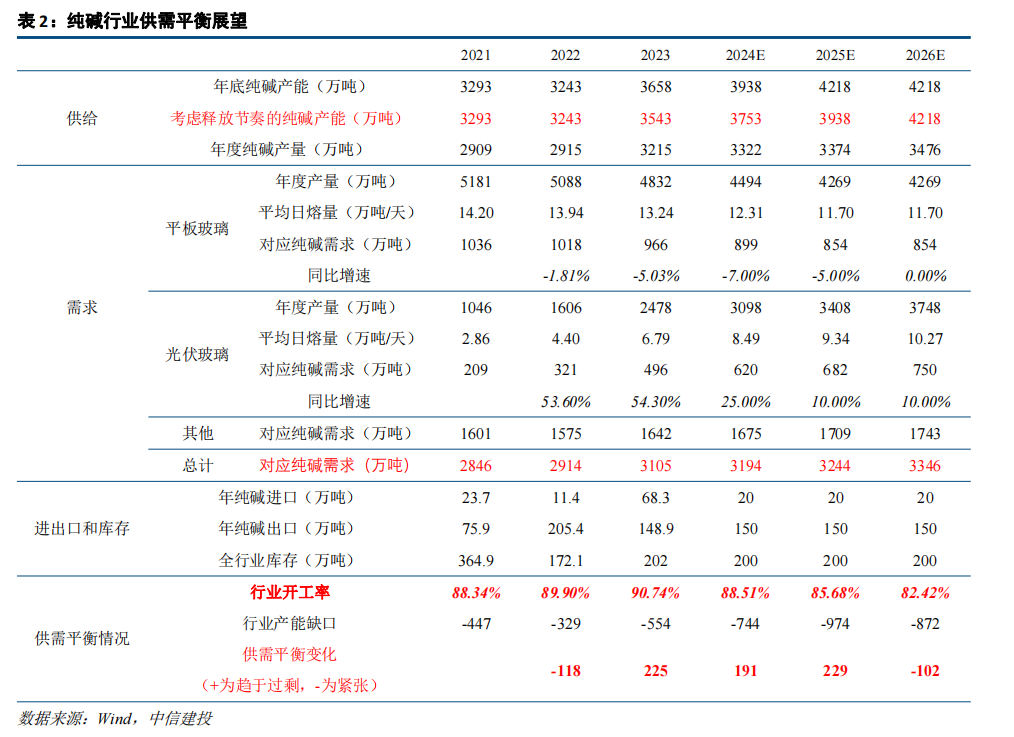

(1)产能端:我们假设纯碱行业大型在建产能,如远兴阿拉善二期项目,都大致能如期投产。并放入了部分小产能投产预期(但无关大局)。其中分为年底产能和考虑释放节奏的年度产能两种口径。如某产能在当年6月末达产,则在行业“考虑释放节奏的年度产能”中计入其总产能的一半。

(2)需求端:竣工端,我们假设2024年地产竣工的下滑会带来平板玻璃7%左右的产量下挫;而光伏端,我们假设2024年光伏玻璃日熔量随全球光伏装机保持25%左右的同比增速,但25、26年增速则回落到10%左右。而在下表中可以看到,依据以上假设,甚至对竣工和平板玻璃更悲观的假设(如假设2024年平板玻璃产量下滑12%)下,纯碱的需求仍将在24年保持同比增长

(3)库存和进出口方面,假设基本保持正常年份的稳定水平,使得我们的注意力聚焦于行业中长期的供需格局变化。

基于以上假设,如下表,不难发现如果以行业平均开工率度量,2022、2023年共同成为是行业供需最紧的年份,平均行业开工率均在90%左右,而2024年开始行业供给的预期增速大于需求,行业格局趋于宽松。

图片

但即使行业供需会趋于宽松,我们认为这并不代表着纯碱行业就不值得关注。相反,基于以下原因,我们认为纯碱在未来2-3年内仍然是值得持续跟踪的优质板块。

1、头部企业远兴能源仍然有坚实的底部利润、不高的估值水平、以及明显提升的分红率

纯碱行业的头部企业远兴能源目前不但中源化学180万吨+阿拉善500万吨纯碱在产,总产能位居全国首位。更重要的是公司作为行业唯一的天然碱生产企业,其成本优势在行业内高度领先。在24Q1纯碱价格明显下行、行业盈利恶化的背景下,仍有单季度5.68亿元、年化22.72亿的利润水平。且未来随着阿拉善一期产能爬坡、阿拉善二期施工及投产,产能仍有较大提升余地、且平均单吨成本有望进一步摊薄。

另一方面,需要注意公司在2023年大幅提高了分红水平,现金分红金额达11.19亿元,分红率(以扣非净利计算)46%。等到阿拉善一期、二期资本开支结束后,年度扣非净利、分红率水平都有可能进一步增加,潜在股东回馈相当可观。

2、需要注意到24、25年行业开工率仍然预期在85%以上,绝对水平仍然相对较高:

我们对行业供需的判断都是基于当前时点的静态分析。但在实际的经济运行中很可能会出现意料之外的供需扰动。从历史经验看,当行业综合开工率在85%以上,其实就具备在供需配合下大幅涨价的基础。对于纯碱来说,如果24、25年出现意料外的供需利好(地产政策托举超预期,或者全球光伏需求超预期),是有可能短期出现大幅涨价的情况。

从历史上看,根据卓创资讯,2018、2020年纯碱行业的综合平均开工率在83%左右水平,略低于85%,但在对应年份内均出现过引入注目的大涨行情。

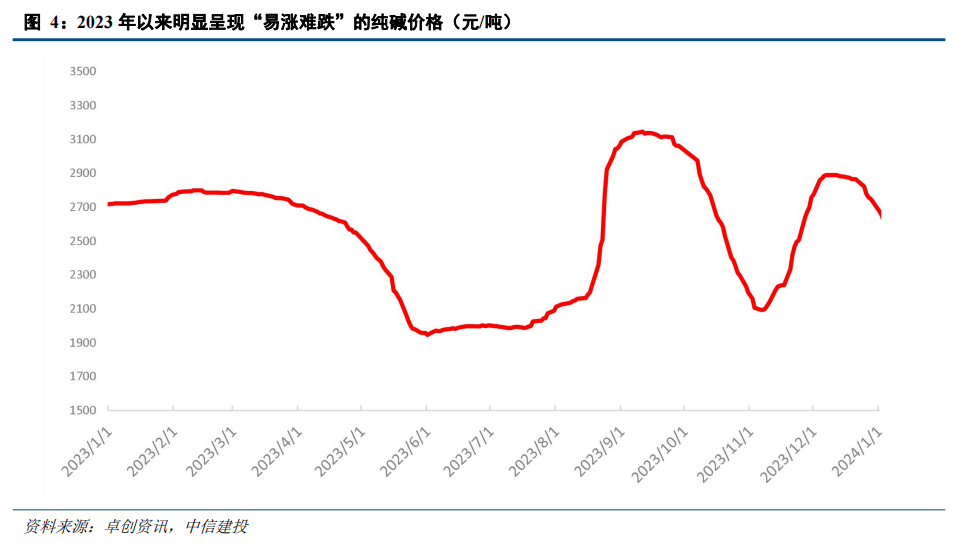

3、越发集中的行业格局,会使得纯碱呈现易涨难跌态势,价格可能并不会真的长期贴近行业成本线:

当一个细分的商品行业趋向于供过于求时,一个简化的思考方式就是“边际成本定价”,即价格很可能会跌至、甚至跌破行业边际产能的完全成本。这一规律在历史上大多数化工品上都被验证。但另一方面,需要注意到当行业供给愈发集中于头部企业时,商品价格往往也会对上述规律有所偏离。具体而言,就是逐步呈现出“易涨难跌”“天然多头”的特征。其背后的逻辑是行业龙头的价格领导力和相对于下游的议价能力大幅提升。

事实上,在2023年我们已经看到了这样的情况,随着远兴的阿拉善一期项目投产,龙头地位确立,纯碱价格也呈现明显的易涨难跌:

图片

我们认为在2024年,虽然保守地来看行业供需会继续变得宽松,但纯碱价格很可能不会“老实地趴在边际成本线上”。对行业头部企业而言,也很可能会形成比“完全竞争市场、边际成本定价”更有利的局面。

4、纯碱标的往往有较高的股价弹性:

我们的讨论主要集中在基本面层面。而如果从股价表现来看,由于纯碱历史上与地产需求绑定较深,且对应的期货品种交投活跃,往往当地产关注度较高时,纯碱标的股价弹性在化工行业中位于前列。

图片

1、行业供需恶化的风险:行业最大的风险就是从供需平衡推算,未来2年内,行业可能要继续经历供需趋向宽松的情况。当然这并不意味着行业头部企业会有严重的业绩压力。

2、房地产下行风险:目前全国范围内地产政策正在发力,但如果地产行业修复不及预期,特别是如果竣工端出现大幅不及预期的情况,则可能对有较大影响。

3、煤炭价格波动的风险:无论氨碱、联碱、天然碱,煤炭价格都构成生产成本的相当一部分。因此,如果煤炭价格大幅股东,可能会比较大幅度地影响纯碱企业生产成本。

纯碱行情

易涨难跌态势

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。